Warum Modernisierung nicht nur Pflicht, sondern Chance ist

Im Jahr 2026 ist es kein Geheimnis mehr: Wer eine Mietimmobilie besitzt, muss modernisieren. Nicht nur, weil es gut aussieht oder moderner ist. Sondern weil es gesetzlich vorgeschrieben ist. Mit dem Gebäudeenergiegesetz (GEG) ab 2024 müssen Bestandsgebäude endlich den neuen Energiestandards entsprechen. Wer das ignoriert, riskiert nicht nur Strafen, sondern auch Mieterverluste und sinkende Mieten. Doch hinter dieser Pflicht steckt eine echte Chance: Eine gut geplante Modernisierung kann die Mietrendite verdoppeln - und den Verkaufswert deutlich steigern. Der Schlüssel liegt nicht im Aufwand, sondern in der Berechnung: Wie viel bringt mir das wirklich? Und wann zahlt sich das aus?

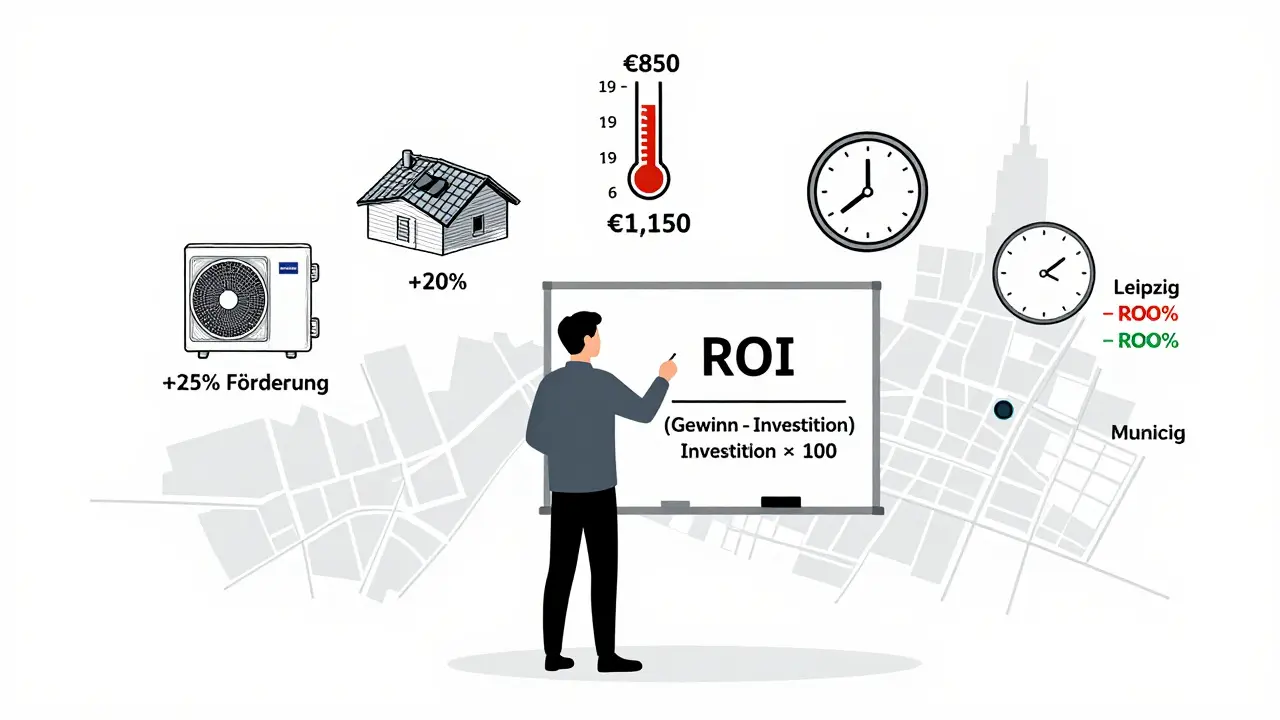

Die einfache Formel, die alles verändert

Der Return on Investment (ROI) ist kein komplizierter Finanzbegriff. Er sagt einfach: Wie viel Gewinn bringt mir jede investierte Euro? Die Grundformel ist klar: ROI = (Gewinn - Investitionskosten) / Investitionskosten × 100. Aber was ist der Gewinn bei einer Mietimmobilie? Nicht der Verkaufspreis. Sondern die höhere Miete, die du nach der Sanierung kassierst. Und das ist der Punkt, an dem viele scheitern.

Stell dir vor, du kaufst eine Wohnung für 286.600 Euro. Die Kaltmiete liegt bei 850 Euro pro Monat. Das sind 10.200 Euro im Jahr. Nach Abzug von Verwaltungskosten (1.000 Euro) und Erhaltungsaufwand (2.500 Euro) bleibt dir ein Nettogewinn von 6.700 Euro. Die Nettomietrendite? Nur 2,3 Prozent. Jetzt sanierst du die Fassade, den Dachboden und die Heizung - insgesamt 120.000 Euro. Nach der Sanierung kannst du die Miete auf 1.150 Euro erhöhen. Das sind 13.800 Euro Jahresmiete. Abzüglich der gleichen Kosten: 10.300 Euro Gewinn. Dein Gewinn ist um 3.600 Euro gestiegen. Die Investition war 120.000 Euro. Also: (3.600 / 120.000) × 100 = 3 Prozent ROI allein durch höhere Miete. Nicht schlecht. Aber das ist nur der Anfang.

Was du wirklich bezahlst - und was du vergisst

Die meisten Vermieter rechnen nur mit den Baumaßnahmen. Aber das ist der größte Fehler. Die echten Kosten liegen oft 15 bis 25 Prozent höher. Dazu gehören:

- Planungskosten (Architekt, Energieberater)

- Genehmigungen (Bauamt, Denkmalschutz)

- Grunderwerbssteuer und Notarkosten (ca. 8-10 % des Kaufpreises)

- Verwaltungskosten während der Sanierung (1,25 % der Kaufsumme pro Jahr)

- Mietausfall (durch Bauzeit: durchschnittlich 2,3 Monate Miete Verlust)

Ein Beispiel aus der Praxis: Ein Investor in München plant eine Sanierung mit 150.000 Euro Baukosten. Er rechnet mit einer Mieterhöhung von 120 Euro monatlich. Doch er vergisst die Grunderwerbssteuer von 12.000 Euro, die Notarkosten von 5.000 Euro und einen Mietausfall von 6.000 Euro. Die echten Kosten liegen also bei 173.000 Euro. Der ROI sinkt von 7,2 auf nur 5,1 Prozent - ein Unterschied von über 30 Prozent. Die Deutsche Industrie- und Handelskammer (DIHK) sagt: 78 Prozent aller falschen ROI-Berechnungen liegen an unvollständigen Kosten.

Die Kraft der Förderung - und wie du sie nutzt

Ab 2024 ist die staatliche Förderung besser als je zuvor. Wer energetisch sanieren will, bekommt mehr Geld zurück. Das BEG-Wohneigentum zahlt:

- Bis zu 25 % Zuschuss für Heizungsoptimierung (z. B. Wärmepumpe)

- Bis zu 20 % für Dämmung von Dach, Fassade oder Kellerdecke

- Zusätzlich: Zinsvergünstigte Kredite über die KfW

Ein Investor in Leipzig modernisiert eine 80 m²-Wohnung: 85.000 Euro Kosten. Er erhält 20 % Zuschuss für die Dämmung (17.000 Euro) und 15 % für die Wärmepumpe (12.750 Euro). Das sind 29.750 Euro Förderung. Die Nettoinvestition sinkt auf 55.250 Euro. Die Mieterhöhung liegt bei 90 Euro/Monat (1.080 Euro/Jahr). Der Gewinn durch Mietsteigerung: 5.400 Euro/Jahr. ROI: (5.400 / 55.250) × 100 = 9,8 Prozent. Ohne Förderung wäre es nur 6,4 Prozent gewesen. Das ist der Unterschied zwischen einer guten und einer ausgezeichneten Investition.

Warum du nicht einfach alles sanieren solltest

Nicht jede Sanierung lohnt sich. Und das liegt nicht an den Kosten, sondern an den Regeln. Laut § 559 BGB darfst du die Miete nur um maximal 11 Prozent der Modernisierungskosten pro Jahr erhöhen. Und das ist nur ein Teil der Wahrheit. Der Mieterbund sagt: Wenn du mehr als 8 Prozent der Kosten pro Jahr auf die Miete umlegst, steigt das Risiko, dass Mieter ausziehen - und zwar um 43 Prozent. Ein Beispiel: Du investierst 100.000 Euro. Du darfst maximal 8.000 Euro pro Jahr auf die Miete umlegen. Das ist 667 Euro pro Monat. Aber wenn deine Wohnung nur 800 Euro Kaltmiete hat, kannst du nicht einfach auf 1.467 Euro gehen. Die Marktmiete ist der Grenzwert. Und die liegt in vielen Städten deutlich niedriger.

Ein Investor in Berlin versucht, eine 700-Euro-Wohnung auf 1.300 Euro zu bringen - nach 120.000 Euro Sanierung. Aber die Marktmiete für vergleichbare Wohnungen in Neukölln liegt bei 1.100 Euro. Er kann nur 400 Euro mehr verlangen. Das sind 4.800 Euro Gewinn. Der ROI: (4.800 / 120.000) × 100 = 4 Prozent. Das ist knapp. Und wenn die Zinsen steigen, ist er am Limit. Die richtige Frage ist nicht: Was kann ich tun? Sondern: Was bringt mir das wirklich, wenn ich es mache?

Regionale Unterschiede - dein Standort entscheidet

Ein Projekt in München bringt andere Zahlen als eines in Leipzig. Die Immobilienatlas-Daten von 2023 zeigen:

- München: Durchschnittlicher ROI bei Modernisierung: 5,8 %

- Hamburg: 5,1 %

- Berlin: 4,7 %

- Köln: 4,2 %

- Leipzig: 3,9 %

- Dresden: 3,6 %

Warum? Weil in München die Mieten höher sind und die Nachfrage stärker. Eine Sanierung, die in Leipzig gerade noch rentabel ist, ist in München eine Goldmine. Aber: In München sind auch die Baukosten um 15-20 % höher. Die Frage ist also nicht nur: Was bringt es? Sondern: Was kostet es hier und jetzt? Und: Wie lange hält die Nachfrage an? In Städten mit Bevölkerungsrückgang lohnt sich eine teure Sanierung selten. In wachsenden Regionen ist sie fast immer eine gute Investition.

Die 7 Schritte, die du nicht überspringen darfst

Wenn du wirklich sicher rechnen willst, dann folge diesem System:

- Kosten erfassen: Baumaßnahmen, Planung, Genehmigungen, Notar, Grunderwerbssteuer, Verwaltungskosten - alles. Keine Ausnahme.

- Mieterhöhung berechnen: Maximal 11 % der Kosten pro Jahr nach § 559 BGB. Aber nur bis zur Marktmiete.

- Marktmiete prüfen: Wie viel zahlen andere für vergleichbare Wohnungen? Nutze Immobilienportale wie Immobilien Scout24 oder WG-Gesucht.

- Fördermittel einreichen: BAFA, KfW, ggf. Kommunen - alles prüfen. Die Anträge brauchen Zeit.

- Amortisationszeit rechnen: Investition / jährlicher Gewinn. Bei unter 8 Jahren ist es gut. Über 12 Jahre ist riskant.

- Steuern einrechnen: Die Mieteinnahmen sind steuerpflichtig. 30 % davon gehen an Steuern und Abgaben.

- Langfristig denken: Ein ROI von 5 % über 15 Jahre ist besser als 8 % über 5 Jahre. Die Immobilie bleibt.

Was Experten wirklich sagen - und warum du es glauben solltest

Dr. Frank Holzberg von PropVest sagt: „Der Hebeleffekt von Fremdkapital macht den ROI bei Modernisierungen oft dreimal höher als bei Eigenkapital.“ Das klingt nach Finanzjargon. Aber es ist einfach: Wenn du 80 % des Kaufpreises finanzierst, dann fließt der gesamte Mietgewinn und die Wertsteigerung nur auf dein Eigenkapital. Du hast 50.000 Euro investiert, aber die Wohnung ist 300.000 Euro wert. Der Gewinn ist auf 50.000 Euro verteilt - nicht auf 300.000. Das macht den ROI riesig. Aber: Wenn die Zinsen steigen, wird es teuer. Die Deutsche Bank Research sagt: Mindestens 4,5 % ROI sind nötig, um über den Kreditzins von 3,8 % hinauszukommen. Alles darunter ist Verlust.

Prof. Dr. Markus Scherer von der EBS Universität warnt: „Viele vergessen die Transaktionskosten.“ Das ist wahr. Und es ist nicht nur die Grunderwerbssteuer. Es ist auch der Zeitverlust. Die meisten Sanierungen dauern 2,3 Monate länger als geplant. Das heißt: Du verlierst Miete. Und du zahlst weiter Zinsen. Das kostet Geld. Und das wird oft nicht in die Rechnung eingerechnet.

Die Realität: Erfolge und Fehlschläge aus der Praxis

Ein Vermieter in Berlin berichtet: „120.000 Euro Sanierung, 30 % BAFA-Zuschuss, Mieterhöhung von 850 auf 1.150 Euro. ROI 6,2 Prozent. Kein Problem.“

Ein anderer in Leipzig: „Heizungssanierung 18.500 Euro. Mieterhöhung nur 78 Euro/Monat. Amortisationszeit 19 Jahre. Ich hätte lieber das Geld in Aktien gesteckt.“

Was ist der Unterschied? Der eine hat Förderung genutzt, die Marktmiete nicht überschritten und langfristig gedacht. Der andere hat nur die Heizung ersetzt - ohne Dämmung, ohne Mieterhöhungspotenzial, ohne Förderung. Und er hat die Amortisationszeit nicht berechnet. Das ist der Unterschied zwischen einer strategischen Investition und einem teuren Fehler.

Was du jetzt tun solltest

Wenn du eine Immobilie hast, die älter als 20 Jahre ist, dann handele jetzt. Nicht in fünf Jahren. Nicht, wenn die Zinsen sinken. Jetzt. Denn die Förderung läuft bis 2027. Und die Baukosten steigen weiter. Nutze die 7-Schritte-Methode. Rechne alles bis ins Detail. Prüfe die Marktmiete. Hole die Förderung ein. Und dann - und nur dann - starte die Sanierung. Es ist kein Spiel. Es ist eine Investition. Und wie jede Investition: Wer genau rechnet, gewinnt.

Wie berechne ich den ROI bei einer Mietimmobilie genau?

Du rechnest: (Jährlicher Mietgewinn nach Sanierung - jährlicher Mietgewinn vor Sanierung) / Gesamtkosten der Modernisierung × 100. Der Mietgewinn ist die Kaltmiete minus Verwaltungskosten und Erhaltungsaufwand. Die Gesamtkosten umfassen Baumaßnahmen, Planung, Genehmigungen, Notar, Grunderwerbssteuer und Mietausfall. Beispiel: Du erhöhst die Miete um 5.400 Euro/Jahr, die Sanierung kostet 55.000 Euro. ROI = (5.400 / 55.000) × 100 = 9,8 %.

Kann ich die Miete beliebig erhöhen, nachdem ich modernisiert habe?

Nein. Laut § 559 BGB darfst du maximal 11 % der Modernisierungskosten pro Jahr auf die Miete umlegen. Aber nur bis zur örtlichen Marktmiete. Wenn die Wohnung in deiner Straße sonst nur 1.000 Euro kostet, kannst du nicht 1.300 Euro verlangen - auch nicht nach Sanierung. Die Marktmiete ist die echte Grenze.

Welche Modernisierungen bringen den höchsten ROI?

Energetische Sanierungen mit Förderung bringen den höchsten ROI. Dämmung, Fenster, Wärmepumpe - alles, was die Heizkosten senkt und die Energieeffizienzklasse verbessert. Diese Maßnahmen steigern den Verkaufswert um 7-12 %, reduzieren Mietausfälle und ermöglichen höhere Mieten. Ohne Förderung liegt der ROI oft unter 4 %, mit Förderung bei 7-9 %.

Wie lange dauert es, bis sich eine Modernisierung amortisiert?

Die durchschnittliche Amortisationszeit liegt bei 8,3 Jahren. Mit Förderung sinkt sie auf 6,2 Jahre. Ohne Förderung und bei hohen Baukosten kann sie 12-19 Jahre betragen. Ein guter Richtwert: Wenn die Amortisation über 10 Jahre liegt, solltest du nochmal nachrechnen - es sei denn, du planst langfristig (15+ Jahre).

Ist es sinnvoll, eine Immobilie zu sanieren, wenn ich sie bald verkaufen will?

Ja, aber nur, wenn du gezielt sanierst. Eine energetische Sanierung steigert den Verkaufswert um 7-12 %. Aber: Wenn du nur die Küche erneuerst, zahlt sich das kaum aus. Käufer zahlen mehr für Energieeffizienz, nicht für neue Fliesen. Fokussiere dich auf Dämmung, Heizung und Fenster. Das bringt den größten Mehrwert beim Verkauf.

Wie hoch sind die Baukosten für eine Modernisierung?

Die Kosten variieren stark: 500-1.500 Euro pro Quadratmeter. Eine energetische Sanierung nach EnEV 2020 kostet durchschnittlich 850 Euro/m². Eine komplette Sanierung mit Dach, Fassade, Heizung und Fenstern liegt bei 1.200-1.500 Euro/m². In München und Hamburg sind die Preise um 15-20 % höher als im Osten Deutschlands.

Welche Rolle spielen Zinsen bei der ROI-Berechnung?

Zinsen sind entscheidend, wenn du fremdfinanzierst. Der ROI muss höher sein als der Kreditzins. Aktuell liegt der Durchschnitt bei 3,8 %. Wenn dein ROI nur 3,5 % beträgt, verlierst du Geld. Ein ROI von 4,5 % oder höher ist nötig, um sicher zu investieren. Wenn die Zinsen steigen, muss deine Sanierung noch rentabler sein.

Kann ich die Modernisierungskosten von der Steuer absetzen?

Ja. Modernisierungskosten kannst du über die Abschreibung abschreiben - meist über 10-20 Jahre. Du kannst 2 % pro Jahr absetzen. Dazu kommen die Betriebskosten wie Verwaltung, Instandhaltung und Zinsen. Diese kannst du jährlich voll absetzen. Das reduziert deine steuerliche Belastung und erhöht den Netto-ROI.

Was ist der Unterschied zwischen Nettomietrendite und Eigenkapitalrendite?

Die Nettomietrendite berechnet den Gewinn aus der Miete im Verhältnis zum Kaufpreis. Beispiel: 6.700 Euro Gewinn / 286.600 Euro Kaufpreis = 2,3 %. Die Eigenkapitalrendite berechnet den Gewinn im Verhältnis zu deinem eingesetzten Geld. Wenn du 80.000 Euro Eigenkapital hast und 6.700 Euro Gewinn, dann ist die Rendite 8,4 %. Mit Fremdkapital ist die Eigenkapitalrendite oft viel höher - aber auch risikoreicher.

Wie kann ich das Risiko von Mieterhöhungen minimieren?

Durch gezielte, nicht übertriebene Modernisierungen. Nutze die 8 %-Grenze der Umlegung. Informiere Mieter früh und transparent. Biete einen geringeren Anstieg, aber höhere Wohnqualität. Vermeide Sanierungen, die nur die Miete erhöhen, aber nicht den Komfort. Mieter akzeptieren höhere Mieten, wenn sie sparen (Heizkosten) und besser wohnen (Dämmung, neue Fenster).

Justice Siems

Ich hab’s mal durchgerechnet: 120k Investition, 3,6k mehr Miete = 3% ROI. Klingt nach Lacher, aber wenn du die Förderung einrechnest, wird’s spannend. BAFA + KfW machen aus 120k fast 90k. Und plötzlich ist der ROI nicht mehr 3%, sondern fast 10%.

Die meisten vergessen: Es geht nicht um die Sanierung. Sondern um die Förderung.

Ich hab’s letztes Jahr gemacht. Ohne Zuschuss wäre ich abgesprungen. Mit Zuschuss? Habe ich noch zwei Wohnungen gekauft.

Astrid van Harten

Oh Gott. Wieder so ein ‘ROI-Experte’ der glaubt, Immobilien sind ein Casino mit Formeln.

Ich hab in Leipzig eine Wohnung mit 18k Sanierung und 78€ Mietsteigerung. ROI: 19 Jahre. 19 Jahre! Und du redest von 9,8%? Das ist kein Investment, das ist ein Altersvorsorge-Feuerwerk.

Mein Tipp: Steck das Geld in Aktien. Da hast du mehr Spaß und weniger Nachbarn, die dir die Heizung kaputt machen.

Achim 888

Die Formel ist elegant. Aber wer berechnet den Verlust an Menschlichkeit?

Die Wohnung wird modern. Die Mieter werden teurer. Die Stadt wird teurer. Und wer zahlt? Nicht der Investor. Nicht die Förderung. Sondern der, der keine Wahl hat.

Wir sanieren Gebäude. Aber wir zerstören Gemeinschaft.

Und das ist kein ROI. Das ist ein moralisches Defizit.

Spencer Hack

ROI ist nur die halbe Wahrheit. Die andere? Die Mieter bleiben. Oder sie gehen.

Wenn du die Miete um 30% erhöhst, kriegst du neue Mieter. Oder leerstehende Wohnung.

Marktmiete ist kein Vorschlag. Das ist der Boden unter deinen Füßen.

Und wenn du ihn ignorierst? Dann fällst du.

Seka Bay

Förderung ist der Schlüssel sonst ist es nur Rechnen ohne Ergebnis

Hedda Davidsen

Deutschland hat 40 Millionen Wohnungen. 30 Millionen davon sind älter als 1980.

Und jetzt soll jeder Investor ein Energie-Genie werden?

Ich hab neun Monate in einem Haus mit Einzelofen gewohnt. Keine Heizung. Keine Dämmung. Kein Problem.

Warum soll ich jetzt 150k ausgeben, damit jemand anders 20€ mehr Miete zahlt?

Das ist nicht Modernisierung. Das ist Zwang.

Riplex Wichmann

Wer in Deutschland investiert, muss bereit sein, sich von der Politik ausnehmen zu lassen.

Die KfW zahlt, aber nur, wenn du 12 Formulare unterschreibst.

Und dann kommt der Mieterbund und sagt: „Nicht mehr als 8%“.

Was bleibt? Ein Investor, der 100k investiert und 12k Gewinn macht.

Und der Staat? Der kassiert die Mehrwertsteuer. Und die Mieter? Die zahlen mehr.

Das ist kein System. Das ist ein Scherz.

Kane Hogan

While the technical framework presented here is largely sound, I would like to offer a supplementary perspective rooted in comparative European housing economics.

When examining ROI in the context of rent-controlled jurisdictions, it is critical to consider not only fiscal metrics but also tenure security dynamics.

In Austria and the Netherlands, for example, moderate energy retrofits coupled with tenant engagement strategies have yielded sustained occupancy rates exceeding 95%, even after rent adjustments.

One might argue that the German model, while financially precise, risks social fragmentation by prioritizing capital efficiency over community continuity.

Ingeborg Kazensmelt

Wichtig: Nicht nur die Zuschüsse, sondern auch die Antragsfristen! BAFA nimmt nur Anträge bis 31.12.2026 an, und die Bearbeitung dauert 6-8 Monate. Wer erst im Herbst 2025 loslegt, kriegt das Geld erst 2027 – und dann ist die Förderung weg.

Und: Die KfW-Kredite haben eine Laufzeit von 20 Jahren, aber die Tilgung ist erst nach 10 Jahren fällig. Das heißt: Du hast 10 Jahre Zinszahlung, aber keine Tilgung. Das reduziert den Cashflow – und das vergisst jeder!

Und: Die Grunderwerbssteuer ist in NRW 6,5%, in Bayern 7%. Das macht bei 300k Kaufpreis 10.500€ Unterschied. Das ist kein Detail. Das ist ein Investment-killer.

Ernst Hörburger

Ich hab vor 3 Jahren eine 80er-Wohnung in Dresden modernisiert. 95k Gesamtkosten. 25% BAFA, 15% KfW. Mieterhöhung: 85€/Monat. ROI: 7,1%.

Und? Ich hab den Mieter nicht verloren. Weil ich mit ihm geredet hab. Ich hab ihm gesagt: Du sparst 400€ im Jahr Heizkosten. Die Wohnung ist ruhiger. Die Fenster halten den Lärm raus.

Er hat nicht gezahlt. Er hat verstanden.

Das ist der Unterschied: Rechnen ist gut. Reden ist besser.

Und: Die Amortisation war bei 8,3 Jahren. Ich hab die Wohnung nicht verkauft. Ich hab sie gehalten. Und jetzt? Die Miete ist nochmal um 6% gestiegen. Weil die Marktmiete zustimmt.

Investieren ist kein Sprint. Es ist ein Marathon. Mit Herz.