Warum Sie eine Förderberatung brauchen - und warum viele sie verpassen

Stellen Sie sich vor, Sie wollen Ihre alte Heizung austauschen, die Dämmung verbessern und die Fenster erneuern. Sie rechnen mit 50.000 Euro Kosten. Dann hören Sie: Förderberatung kann bis zu 50 Prozent davon übernehmen. Klingt gut? Dann fragen Sie sich: Warum machen das nur 42 Prozent der Hausbesitzer? Weil die meisten nicht wissen, wo sie anfangen. Oder sie denken, sie können das allein. Doch laut der BAFA-Auswertung 2023 scheitern 85 Prozent der Anträge an formalen Fehlern - und das, obwohl das Geld da ist. Die Lösung? Ein zertifizierter Energieberater, der den Weg mit Ihnen geht. Und ein Kreditinstitut, das die Förderung mit einem günstigen Darlehen verknüpft.

Was genau ist Förderberatung - und wie funktioniert sie?

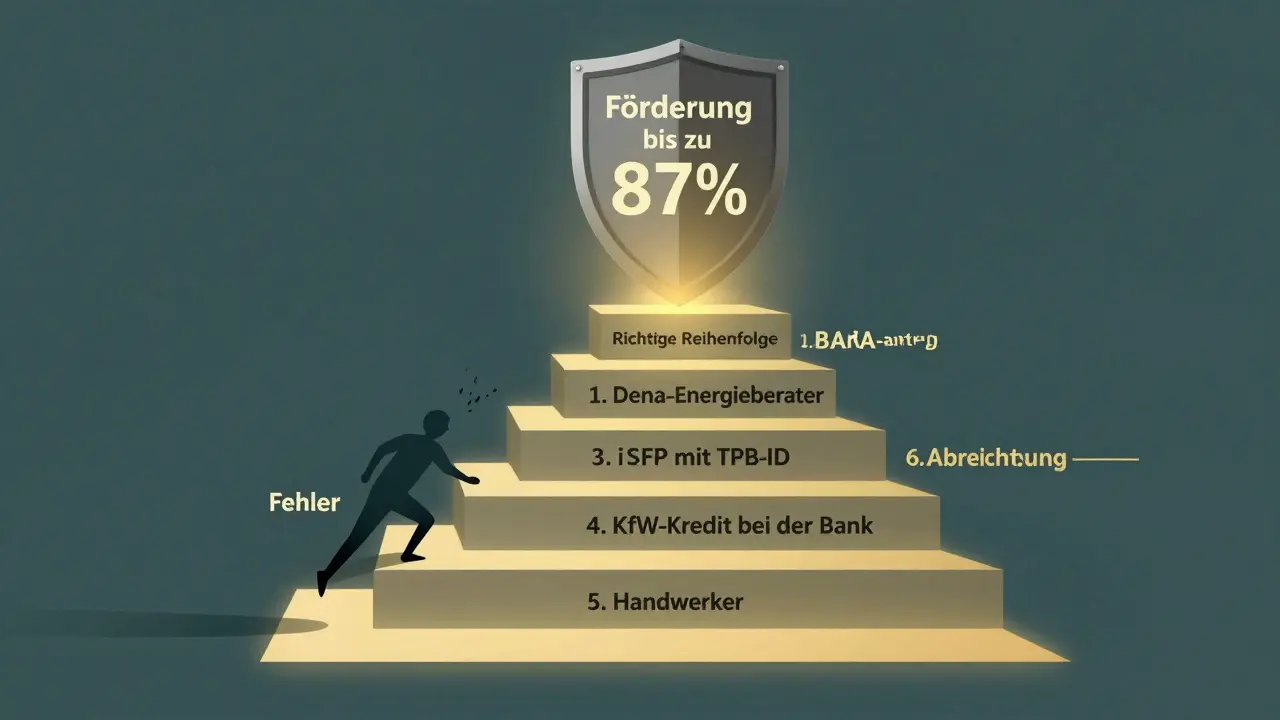

Förderberatung ist kein allgemeiner Rat. Es ist ein offizieller Prozess, der von der Bundesregierung gesteuert wird. Seit Januar 2021 gilt die Bundesförderung für effiziente Gebäude (BEG). Sie hat zwei Hauptpfeiler: BAFA und KfW. BAFA zahlt Zuschüsse, KfW gibt Kredite. Beide zusammen können bis zu 87 Prozent Ihrer Sanierungskosten decken - aber nur, wenn alles richtig läuft.

Der erste Schritt ist immer die Beratung. Sie müssen einen Energieberater beauftragen, der in der Dena-Liste steht. Das sind aktuell 8.542 zertifizierte Experten in Deutschland. Der Berater erstellt einen individuellen Sanierungsfahrplan (iSFP). Darin steht genau: Was lohnt sich, in welcher Reihenfolge, und wie viel kostet es. Dieser Plan ist Ihr Schlüssel zur Förderung. Ohne ihn gibt es kein Geld.

Die Förderung für diesen Plan ist hoch: Bis zu 80 Prozent des Honorars, maximal 1.300 Euro für ein Einfamilienhaus. Das bedeutet: Wenn der Berater 1.600 Euro verlangt, zahlt BAFA 1.300 Euro - Sie nur 300. Und das ist nur der Anfang. Mit diesem iSFP können Sie später Zuschüsse für Heizung, Dämmung oder Fenster beantragen. Die meisten Hausbesitzer unterschätzen das: Die Beratung ist nicht eine Kostenstelle, sondern die Investition, die alles andere möglich macht.

Wie finden Sie den richtigen Energieberater?

Nicht jeder, der "Energieberater" sagt, ist auch einer. Nur die, die in der Dena-Liste stehen, dürfen die Förderung beantragen. Die Liste finden Sie auf den Webseiten der Deutschen Energieagentur. Geben Sie Ihre Postleitzahl ein - und Sie bekommen eine Liste mit Experten in Ihrer Region. Aber Vorsicht: Die Liste sagt nichts über Qualität aus. Einige sind schnell, andere gründlich. Einige verkaufen nur Sanierungen, andere beraten neutral.

Frage Sie bei drei Beratern nach:

- Wie viele iSFP haben Sie im letzten Jahr erstellt?

- Welche Förderprogramme haben Sie für Ihre Kunden erfolgreich kombiniert?

- Können Sie mir Referenzen von Hausbesitzern zeigen, die mit Ihnen gearbeitet haben?

Ein guter Berater sagt nicht: "Wir machen das für Sie." Sondern: "Ich zeige Ihnen, wie Sie die Förderung nutzen, und warum diese Maßnahme für Ihr Haus die beste ist." Er fragt nach Ihrem Haushaltseinkommen, Ihrer Heizlast, Ihrem Dachaufbau - nicht nur nach Ihrem Budget. Wer nur ein Paket verkaufen will, ist kein Partner - er ist ein Verkäufer.

Und: Planen Sie früh. Die Bearbeitungszeit für die BAFA-Förderung beträgt im Schnitt 14 Wochen. Wenn Sie im März mit der Beratung beginnen, bekommen Sie den Bescheid erst im Juni. Dann können Sie erst im Juli mit der Sanierung starten. Viele versuchen, das zu beschleunigen - und scheitern. Die Zeit ist Ihr Verbündeter. Nicht Ihr Feind.

Wie verknüpfen Sie Energieberatung mit Kreditinstituten?

Die Förderung ist nur die halbe Miete. Die andere Hälfte kommt vom Kredit. Und hier kommt die KfW ins Spiel. Die KfW-Bank bietet den Ergänzungskredit für Gesamtsanierungen. Das ist kein normaler Kredit. Es ist ein Zinsgünstigdarlehen mit Tilgungszuschuss. Das bedeutet: Sie zahlen weniger Zinsen - und manchmal sogar weniger zurück.

Maximal können Sie 120.000 Euro pro Wohneinheit leihen. Und wenn Ihr zu versteuerndes Einkommen unter 90.000 Euro liegt, bekommen Sie für die ersten 10 Jahre eine Zinsverbilligung. Das ist kein theoretisches Angebot. Das ist Realität - und es funktioniert. Laut Bulwiengesa nutzen 42 Prozent der Sanierer diesen Kredit zusammen mit der BAFA-Förderung. Aber: Sie können den KfW-Kredit nicht direkt bei der KfW beantragen. Sie brauchen Ihre Hausbank.

Das ist der entscheidende Punkt: Ihr Energieberater erstellt den iSFP. Dann gehen Sie mit diesem Plan zu Ihrer Bank. Die Bank prüft ihn - und beantragt dann für Sie den KfW-Kredit. Aber nicht jede Bank macht das. Einige haben keine Erfahrung mit KfW. Andere verlangen zusätzliche Sicherheiten. Fragen Sie also vorher: "Können Sie den KfW-Ergänzungskredit für eine BEG-Gesamtsanierung vermitteln?" Wenn die Antwort "Nein, das machen wir nicht" lautet, wechseln Sie die Bank. Es gibt genug, die das können.

Ein guter Tipp: Vereinbaren Sie einen Termin mit Ihrer Bank, bevor Sie den Berater beauftragen. Fragen Sie: "Was brauche ich, damit Ihr Hausbank den KfW-Kredit bewilligt?" Dann sagen Sie dem Energieberater: "Ich brauche einen Plan, den meine Bank akzeptiert." So vermeiden Sie Doppelarbeit und unnötige Wartezeiten.

Was passiert, wenn Sie die Schritte verwechseln?

Die häufigste Falle: Sie beauftragen einen Handwerker - und erst dann suchen Sie einen Berater. Das ist ein Fehler. Die Förderung ist nur möglich, wenn die Beratung vor dem ersten Baustein stattfindet. Wenn Sie die Heizung schon bestellt haben, ist die Förderung für die Beratung weg. Und wenn Sie den KfW-Kredit beantragen, bevor der iSFP steht, wird er abgelehnt.

Die korrekte Reihenfolge ist:

- Suchen Sie einen Dena-zertifizierten Energieberater.

- Beantragen Sie die Beratungsförderung bei BAFA (vor der Beratung!).

- Lassen Sie sich den iSFP erstellen - mit TPB-ID.

- Geht mit dem iSFP zu Ihrer Bank und beantragen den KfW-Ergänzungskredit.

- Erst jetzt beauftragen Sie die Handwerker.

- Reichen Sie die Abrechnung bei BAFA und KfW ein - mit Belegen.

Ein Fehler in dieser Abfolge - und Sie verlieren bis zu 40.000 Euro. Das ist kein Risiko, das Sie eingehen sollten. Die Regeln sind streng - aber klar. Und sie sind da, um Sie zu schützen. Nicht um Sie zu ärgern.

Was kostet es wirklich - und wie viel bekommen Sie zurück?

Ein typischer Sanierungsfall: Ein Einfamilienhaus aus den 80ern. Dämmung der Außenwände, neue Fenster, Luft-Wasser-Wärmepumpe. Kosten: 65.000 Euro.

Die Förderung:

- BAFA-Zuschuss für Beratung (iSFP): 1.300 Euro (80 Prozent von 1.625 Euro)

- BAFA-Zuschuss für Wärmepumpe: 30 Prozent von 22.000 Euro = 6.600 Euro

- BAFA-Zuschuss für Dämmung: 20 Prozent von 18.000 Euro = 3.600 Euro

- KfW-Ergänzungskredit: 40.000 Euro zu 1,5 Prozent Zinsen (mit Tilgungszuschuss)

Summe der Zuschüsse: 11.500 Euro. Kredit: 40.000 Euro. Ihre Eigenmittel: 13.500 Euro. Das ist ein Verhältnis von 70 Prozent Förderung, 30 Prozent Eigenkapital. Ohne Förderung wären es 65.000 Euro Eigenkapital. Das ist der Unterschied zwischen "kann ich mir nicht leisten" und "das schaffe ich".

Und das ist kein Einzelfall. Die BAFA hat im Jahr 2023 427.815 Förderanträge genehmigt. Das ist ein Anstieg von fast 19 Prozent gegenüber 2022. Die Leute lernen: Förderung ist kein Bonus - sie ist der Standard.

Was Sie jetzt tun müssen - Schritt für Schritt

Sie haben jetzt alles, was Sie brauchen. Hier ist Ihr konkreter Fahrplan:

- Gehen Sie auf energie-effizienz-experten.de und suchen Sie drei Energieberater in Ihrer Region.

- Telefonieren Sie mit jedem. Fragen Sie nach Erfahrungen mit KfW-Krediten und der Bearbeitungszeit.

- Wählen Sie einen - und vereinbaren Sie einen Termin. Sagen Sie: "Ich möchte die BAFA-Förderung beantragen. Ich brauche den iSFP, um später KfW-Kredit zu bekommen."

- Bevor der Berater loslegt, stellen Sie den BAFA-Antrag online über das Portal des BAFA.

- Warten Sie auf die Zusage. Das dauert 4-6 Wochen.

- Nach der Beratung: Holen Sie den iSFP mit TPB-ID.

- Geht zu Ihrer Hausbank und sagen Sie: "Ich habe den iSFP. Ich möchte den KfW-Ergänzungskredit beantragen."

- Wenn die Bank sagt "Nein": Wechseln Sie die Bank. Es gibt andere.

- Erst jetzt bestellen Sie die Handwerker - und halten Sie alle Rechnungen.

- Ein Jahr nach Abschluss: Reichen Sie die Abrechnung ein. BAFA und KfW zahlen.

Das ist nicht schwer. Es ist nur anders, als man denkt. Sie brauchen keine Expertenkenntnisse. Sie brauchen nur die richtigen Schritte - und jemanden, der sie mit Ihnen geht.

Was kommt als Nächstes - und warum Sie nicht warten sollten

Ab Juli 2024 wird die Förderung für Heizungsoptimierungen um 5 Prozentpunkte erhöht. Die KfW startet bis Ende 2024 einen digitalen Antragsassistenten - das wird die Prozesse einfacher machen. Aber: Die Nachfrage steigt. Die Zahl der zertifizierten Energieberater ist mit 8.542 zu niedrig. Bis 2026 brauchen wir 15.000. Die Wartezeiten werden länger. Die Fördergelder sind begrenzt. Wer jetzt startet, hat den besten Platz in der Schlange.

Und wenn Sie jetzt nicht handeln, zahlen Sie nicht nur mehr für Ihre Heizung - Sie verpassen auch die Chance, Ihr Haus wertvoller zu machen. Eine sanierte Immobilie verkauft sich schneller. Und für mehr Geld. Das ist kein Mythos. Das ist der Markt. Und er verändert sich. Sie können mitgehen - oder hinterherlaufen.

Kann ich die Förderberatung auch für ein Mietobjekt nutzen?

Ja, aber nur, wenn Sie als Eigentümer die Sanierung vornehmen. Mieter können die Förderung nicht direkt beantragen. Der Vermieter muss den Antrag stellen. Allerdings kann er die Kosten auf die Miete umlegen - wenn die Maßnahme die Energiekosten senkt. Viele Vermieter nutzen das, weil sie dann auch die Immobilie aufwerten.

Was passiert, wenn ich die Sanierung nicht innerhalb von 24 Monaten mache?

Dann verfällt der Förderbescheid. Sie müssen den Antrag neu stellen - und das bedeutet: Neuer iSFP, neue Prüfung, neue Wartezeit. Die Förderung ist nicht automatisch verlängerbar. Deshalb ist es wichtig, den Zeitplan realistisch zu planen - und nicht zu lange zu warten, bis Sie loslegen.

Kann ich BAFA und KfW auch kombinieren, wenn ich schon eine Heizung habe?

Ja, aber nur, wenn die neue Heizung die alte ersetzt und die Maßnahme im iSFP steht. Sie können nicht einfach eine neue Heizung einbauen und dann Förderung für die alte beantragen. Die Förderung gilt nur für Maßnahmen, die tatsächlich die Energieeffizienz verbessern - und die müssen im Sanierungsfahrplan dokumentiert sein.

Ist die Förderung auch für Neubauten verfügbar?

Nein. Die BAFA-Förderung für Energieberatung gilt nur für bestehende Gebäude. Für Neubauten gibt es andere Programme - etwa die KfW-Effizienzhaus-Standardförderung. Aber die Beratung für Neubauten ist nicht förderfähig. Sie brauchen dann einen Energieberater für die Bauplanung - aber nicht für BAFA-Zuschüsse.

Wie lange dauert es, bis das Geld auf dem Konto ist?

Für die Beratungsförderung: 4-6 Wochen nach Einreichung des Antrags. Für die Sanierungsmaßnahmen: 6-10 Wochen nach Einreichung der Abrechnung. Der KfW-Kredit wird meist innerhalb von 2-4 Wochen nach Genehmigung ausgezahlt - aber nur, wenn alle Unterlagen vollständig sind. Warten Sie nicht auf das Geld, bevor Sie mit der Arbeit beginnen. Planen Sie mit Eigenkapital - und holen Sie sich die Förderung später.

Astrid Gutierrez Jimenez

Ich hab das letzte Jahr auch gemacht - und ja, die 14 Wochen Wartezeit sind echt arschlang. Aber ich hab mir gesagt: Wenn ich jetzt nicht anfange, werd ich in 5 Jahren noch mehr zahlen. Der Berater hat mir sogar die Unterlagen für die KfW vorbereitet. War nicht teuer, nur 300 Euro Eigenanteil. Und jetzt sitz ich hier mit einer Wärmepumpe, die weniger Strom frisst als mein altes Handy-Ladegerät. 🤷♀️

Lena Razzouk

OH MEIN GOTT ICH HABE DAS GEMACHT UND ES WAR EIN KATASTROPHE 😭

Ich hab den Berater gewählt, der am schnellsten geantwortet hat - und der hat mir eine Dämmung verkauft, die NICHT förderfähig war! BAFA hat den Antrag abgelehnt, weil die Wände nicht richtig berechnet wurden. Jetzt zahle ich 12.000 Euro für eine Maßnahme, die keinen Cent bringt. WIR SOLLTEN DAS GESCHREIBEN HABEN. ICH HABE EINEN PSYCHOLOGEN BENÖTIGT.

UND DANN DIE BANK! Die hat gesagt, sie macht KfW nicht. Ich hab 3 Banken gewechselt. Ich bin am Verzweifeln. JETZT BIN ICH SCHULDIG. 😭😭😭

Jerry Schulz

Die ganze Geschichte ist ein komplexes System das eigentlich simpel sein sollte aber durch Bürokratie zerstört wird. Es gibt 8500 Berater aber nur 42 Prozent der Leute nutzen sie. Warum? Weil die meisten nicht wissen, dass man vorher einen Antrag stellen muss. Und nicht danach. Und die Banken sind auch nicht hilfreich. Die meisten haben keine Ahnung von KfW und verlangen Sicherheiten die nicht nötig sind. Es ist ein System das auf Misstrauen basiert. Nicht auf Unterstützung. Und das ist das Problem. Nicht die Leute.

Dumitru alina

Ich finde es wichtig, dass wir hier über echte Unterstützung sprechen und nicht nur über Formulare. Viele Menschen haben Angst, sich zu engagieren, weil sie nicht wissen, wo sie anfangen sollen. Ein guter Energieberater ist mehr als ein Experte - er ist ein Begleiter. Und eine Bank, die bereit ist, mitzuwirken, ist ein Partner. Es geht nicht um Geld allein, sondern um Zukunft. Und das verdient Respekt.

Stefanie Koveal

ICH HABE MEINEN iSFP GEMACHT UND DANN GESCHAUT WAS DAS FÜR EIN DING IST - ES WAR WIE EIN ZAUBERBUCH AUS HARRY POTTER 😍

Ich hab gedacht: Ach nee, das ist nur Papier. Aber dann hab ich gesehen: Da steht drin, WAS MEIN HAUS BRAUCHT. NICHT WAS DER BERATER VERKAUFEN WILL. SONDERN WAS ES BRAUCHT. Und ich hab geweint. Ehrlich. Weil ich endlich verstanden hab: Es geht nicht um Heizung. Es geht um Zuhause. Und das ist mehr als nur ein Haus. Das ist ein Zuhause. ❤️

Ulrich Krause

Also wenn ich das richtig verstehe, dann ist das ganze System so konzipiert, dass man erst mal 14 Wochen warten muss, bevor man loslegen kann. Und dann muss man noch drei verschiedene Institutionen überzeugen. Und die Bank muss das auch wollen. Und der Berater muss richtig sein. Und die Reihenfolge stimmen. Und man darf nichts falsch machen. Und wenn man es trotzdem macht, kriegt man 40.000 Euro zurück. Okay. Also ich sag nur: Wer das schafft, verdient einen Orden. Oder eine Medaille. Oder einen Drink. Oder alles zusammen.

wolfram wolfram

Es ist unerträglich, wie hier von "Förderung" gesprochen wird, als ob es sich um eine humanitäre Hilfe handele. Es ist ein staatlich reguliertes, formalisiertes, rechtsverbindliches Verfahren, das durch Gesetze, Verordnungen und Richtlinien geregelt ist. Die Verwendung von Begriffen wie "Zauberbuch" oder "Warme Gefühle" ist nicht nur unangemessen, sie ist eine Verharmlosung des Rechtssystems. Die BAFA ist kein Förderverein. Sie ist eine Bundesbehörde. Und die KfW ist eine Entwicklungsbank. Es gibt keine Emotionen in der Haushaltsplanung. Nur Zahlen. Und Dokumente. Und Recht.

Uta Mcnatt

Die Reihenfolge ist falsch. Wer sagt, dass man den iSFP vor der Beratung beantragen muss? Das steht nirgendwo so. In der BAFA-Richtlinie steht: "Die Beratung muss vor der Baumaßnahme erfolgen." Aber der Antrag auf Förderung der Beratung kann nach der Beratung gestellt werden, wenn sie innerhalb der letzten 12 Monate stattgefunden hat. Also: Wer behauptet, man müsse vorher den Antrag stellen, irrt sich. Und das ist gefährlich. Weil Leute dann aufhören, weil sie denken, sie müssten etwas tun, was nicht nötig ist.

Angela Writes

Die Energieberatung ist kein Dienstleistungspaket. Sie ist ein soziales und ökologisches Projekt, das den Zusammenhalt unserer Gesellschaft stärkt. Indem wir uns um unsere Gebäude kümmern, kümmern wir uns um die Zukunft. Und um die Menschen, die darin leben. Es ist nicht nur um Geld. Es ist um Würde. Um Teilhabe. Um die Chance, in einem warmen, sicheren, gesunden Zuhause zu leben. Das ist kein Luxus. Das ist ein Menschenrecht. Und wer das ignoriert, ignoriert die Grundlagen unserer Zivilisation.

Jannes Bergmann

HAHAHAHAHA

Ich hab das alles gemacht. Und dann kam der Berater und sagte: "Sie brauchen eine Wärmepumpe." Ich hab gesagt: "Aber ich hab doch eine Gasheizung!" Er sagt: "Ja, aber die ist nicht förderfähig." Ich hab gesagt: "Ich hab die doch erst letztes Jahr erneuert!" Er sagt: "Ach, das ist egal. Die Förderung ist für die neue. Nicht für die alte." Also ich hab die alte Heizung abgebaut und die neue eingebaut. Und dann kam BAFA und sagte: "Kein iSFP vorher. Kein Geld." Jetzt hab ich eine neue Heizung und keine Förderung. Und ich hab 12.000 Euro verloren. Also: Wer jetzt noch sagt, das System ist fair, der lügt.

hans eilers

Also ich hab mir das alles durchgelesen und ich muss sagen: Die meisten Leute machen es falsch. Aber warum? Weil die Infos verstreut sind. BAFA. KfW. Dena. Bank. Berater. Jeder sagt was anderes. Und keiner hat eine klare Checkliste. Ich hab mir eine gemacht. Mit 17 Schritten. Und ich hab sie gedruckt. Und in den Kühlschrank geklebt. Und jeden Morgen geschaut. Und jetzt hab ich die Förderung. Und die Bank hat gesagt: "Das ist der sauberste Antrag, den wir in diesem Jahr hatten."

Also: Macht eine Liste. Und folgt ihr. Punkt.

Stian Bjelland

Ich bin aus Norwegen. Hier haben wir ein ähnliches System. Aber es ist einfacher. Die Beratung ist kostenlos. Die Förderung wird automatisch berechnet. Die Banken arbeiten mit der Regierung zusammen. Es gibt keine 14-Wochen-Wartezeit. Es gibt keine drei verschiedenen Behörden. Es gibt eine App. Und ein Formular. Und ein Datum. Und dann passiert es. Ich verstehe nicht, warum Deutschland das so kompliziert macht. Es ist nicht besser. Es ist nur schwerer.

Sarah Mertes

ICH HABE MEINEN BERATER GEFUNDEN UND ER HAT MIR GESAGT: "DU BIST NICHT ALLEIN."

Ich hab geweint. Echt. Ich hab gedacht, ich bin die Einzige, die das nicht versteht. Aber nein. Er hat mir gesagt: "Jeder, der das macht, fühlt sich so. Es ist normal. Wir machen das zusammen." Und dann hat er mir einen Plan gegeben. Nicht einen Papierplan. Einen PLAN. Mit Farben. Mit Bildern. Mit Zeitplänen. Und mit einem Lächeln.

Ich hab jetzt eine Wärmepumpe. Und einen Freund. Und ich hab endlich wieder Hoffnung.

Sonja Duran

Die Behauptung, dass "85 Prozent der Anträge an formalen Fehlern scheitern", ist irreführend. Es handelt sich nicht um "formale Fehler", sondern um systematische Nichteinhaltung von Antragsvorgaben, die durch die BAFA-Richtlinie 2023/17 klar definiert sind. Die Verwendung von Begriffen wie "Zauberbuch" oder "Warme Gefühle" in diesem Kontext ist eine unprofessionelle Verharmlosung des Rechtsrahmens und verletzt die Integrität des Förderverfahrens. Es ist nicht emotional zu behandeln. Es ist juristisch zu handhaben.

Wibke Schneider

Ich habe diese Informationen als Dozentin für Nachhaltigkeit gelesen und finde sie bemerkenswert klar und strukturiert. Es ist selten, dass staatliche Förderprogramme so transparent und praxisnah dargestellt werden. Besonders wichtig ist der Hinweis auf die Reihenfolge: Beratung vor Baubeginn. Viele Projekte scheitern nicht an mangelndem Wissen, sondern an fehlender Struktur. Dieser Leitfaden könnte als offizielle Empfehlung für kommunale Beratungsstellen dienen. Ein großes Lob an den Autor.

christoph reif

Die Reihenfolge stimmt. Der Berater ist der Schlüssel. Die Bank muss passen. Und du musst vorher anfangen. Nicht nachher. Und du brauchst keine Angst. Du brauchst nur einen Plan. Und einen Schritt nach dem anderen. Das wars.

Agnes Pauline Pielka

Ich bin 72 und habe vor drei Jahren meine Wohnung saniert. Ich wusste nichts. Habe mich überwältigt gefühlt. Dann hat meine Tochter mir diesen Artikel gezeigt. Ich habe ihn drei Mal gelesen. Und dann habe ich den Berater angerufen. Ich war nervös. Aber er hat mich beruhigt. Er hat mir alles erklärt. Ohne Jargon. Ohne Druck. Und heute sitze ich in einer warmen Wohnung. Und ich bin stolz. Nicht weil ich Geld bekommen habe. Sondern weil ich es geschafft habe. Auch als älterer Mensch.