Wenn Sie eine Immobilie kaufen, vererben oder vermieten, dann ist es nicht egal, wie der Kaufpreis auf Boden und Gebäude aufgeteilt wird. Viele denken, der Gesamtwert zählt - doch das ist ein großer Fehler. Wer den Bodenwert und den Gebäudewert nicht richtig trennt, verliert Geld - und zwar steuerlich. In Deutschland ist diese Trennung nicht nur eine Formalität, sie ist ein zentrales Werkzeug, um Ihre Immobilie richtig zu bewerten und Ihre Steuern zu optimieren.

Was ist der Bodenwert - und warum ist er wichtig?

Der Bodenwert ist der Wert des Grundstücks, ohne jedes Gebäude darauf. Er hängt nicht davon ab, ob es ein altes Einfamilienhaus, eine moderne Wohnung oder eine brachliegende Fläche ist. Er hängt nur von der Lage ab: Wie gut ist die Infrastruktur? Ist die Straße asphaltiert? Gibt es eine Kanalisation? Wie hoch ist die Nachfrage in dieser Gegend? In Graz oder Wien kann ein Quadratmeter Grundstück 500 Euro wert sein - in einem Dorf in der Steiermark vielleicht nur 80 Euro.

Diese Werte werden von den Gutachterausschüssen alle zwei Jahre ermittelt und in den Bodenrichtwertkarten veröffentlicht. Sie finden diese Karten seit Januar 2023 online beim Bundesamt für Justiz. Geben Sie einfach Ihre Adresse ein - und schon sehen Sie, welcher Richtwert für Ihre Straße gilt. Aber Vorsicht: Der Bodenrichtwert ist kein Verkaufspreis. Er ist ein Durchschnittswert. Ein Grundstück mit direktem Blick auf den Schlossberg in Graz ist wertvoller als das Nachbargrundstück, das nur 50 Meter weiter liegt und an einer Lärmschutzmauer grenzt. Der Richtwert zeigt nur die Basis - nicht den tatsächlichen Marktwert.

Was zählt zum Gebäudewert?

Der Gebäudewert ist alles, was auf dem Grundstück gebaut ist: Wände, Dach, Fenster, Heizung, Badezimmer, Elektroinstallation. Er wird berechnet, indem man die Baukosten des Gebäudes ermittelt und dann abzüglich Alter, Zustand und Modernisierungsstand bewertet. Ein Haus aus den 1950er Jahren mit Holzfenstern und Ziegelmauerwerk hat einen anderen Wert als ein Passivhaus mit Wärmepumpe und Solardach - selbst wenn beide auf denselben Quadratmetern stehen.

Es gibt drei Methoden, um den Gebäudewert zu berechnen: das Sachwertverfahren, das Ertragswertverfahren und das Vergleichswertverfahren. Nur das erste und das zweite trennen klar zwischen Boden und Gebäude. Beim Sachwertverfahren rechnet man die Kosten für einen Neubau aus, zieht Abschreibungen ab und addiert den Bodenwert. Beim Ertragswertverfahren nimmt man die Mieteinnahmen, zieht Betriebskosten ab, und multipliziert den Rest mit einem Vervielfältiger - das ergibt den Wert des Gebäudes. Der Bodenwert wird separat berechnet und dazuaddiert.

Wie teilen Sie den Kaufpreis richtig auf?

Angenommen, Sie kaufen eine Immobilie für 500.000 Euro. Wie viel davon ist Boden, wie viel ist Gebäude? Die einfachste Methode: Berechnen Sie den Bodenwert mit dem Bodenrichtwert. Nehmen wir an, Ihr Grundstück ist 200 Quadratmeter groß, und der Bodenrichtwert in Ihrer Gegend beträgt 540 Euro pro Quadratmeter. Dann ist der Bodenwert: 200 × 540 = 108.000 Euro.

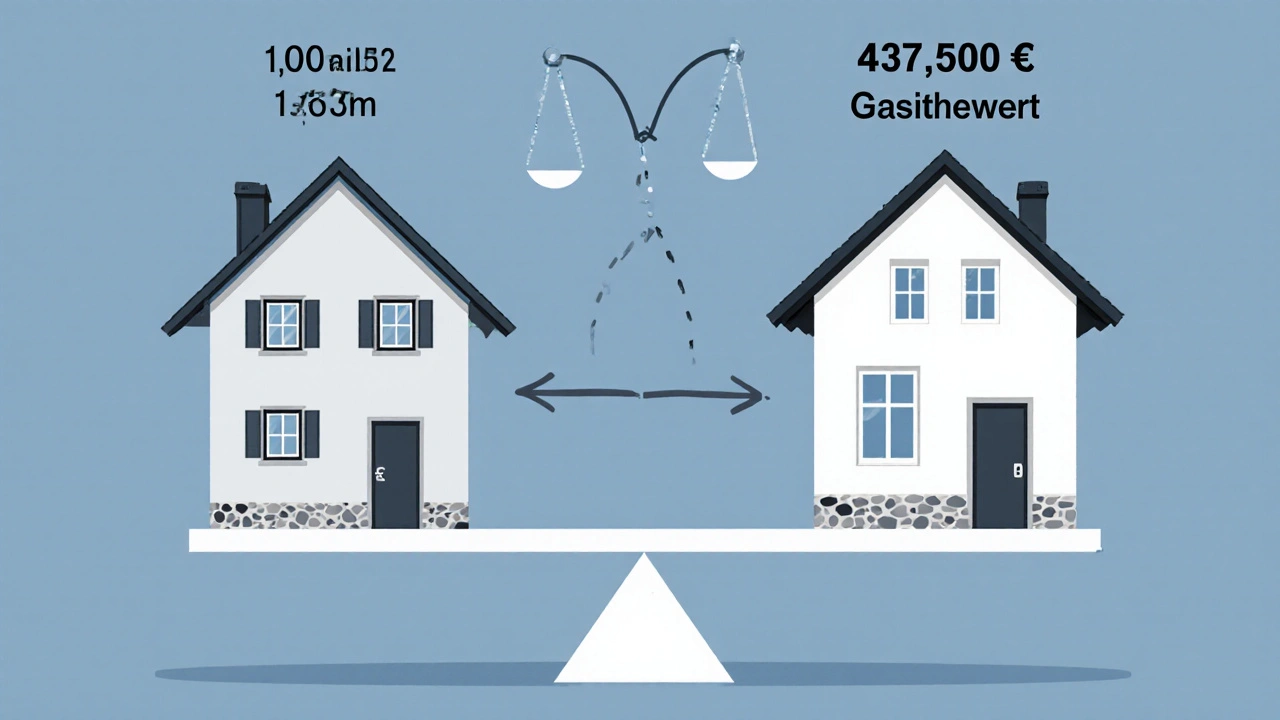

Jetzt berechnen Sie den Gebäudewert. Wenn Sie das Ertragswertverfahren nutzen, ergibt sich ein Gebäudewert von 511.616 Euro - das ist mehr als der Kaufpreis. Das geht nicht. Warum? Weil der Gebäudewert in diesem Beispiel aus einer anderen Bewertung stammt - vielleicht für eine andere Immobilie. In der Praxis wird der Gebäudewert meist über das Sachwertverfahren ermittelt. Nehmen wir an, die Kosten für einen Neubau wären 700.000 Euro, das Haus ist 25 Jahre alt, und die Abschreibung beträgt 1,5 % pro Jahr. Das ergibt 37,5 % Abschreibung - also 262.500 Euro Abzug. Der Gebäudewert wäre dann 437.500 Euro. Addieren Sie den Bodenwert von 108.000 Euro: 437.500 + 108.000 = 545.500 Euro. Der Kaufpreis liegt aber nur bei 500.000 Euro. Das heißt: Der tatsächliche Gebäudewert ist niedriger. Sie müssen also den Anteil berechnen.

Verhältnis Bodenwert: 108.000 / 545.500 = 19,8 %

Verhältnis Gebäudewert: 437.500 / 545.500 = 80,2 %

Jetzt multiplizieren Sie diese Anteile mit dem Kaufpreis:

Bodenwertanteil: 500.000 × 0,198 = 99.000 Euro

Gebäudewertanteil: 500.000 × 0,802 = 401.000 Euro

Das ist die korrekte Aufteilung. Sie können jetzt den Gebäudewert von 401.000 Euro steuerlich abschreiben - den Bodenwert nicht.

Warum das so wichtig ist - Steuern sparen

Ein Gebäude verliert mit der Zeit an Wert. Das ist steuerlich erlaubt: Sie dürfen jährlich einen Teil des Gebäudewerts als Abschreibung absetzen. Das reduziert Ihre Einkommensteuer. Der Bodenwert dagegen bleibt konstant - er wird nicht abgeschrieben. Wenn Sie den Bodenwert zu hoch ansetzen, bleibt weniger für das Gebäude übrig. Und das bedeutet weniger Abschreibung - und höhere Steuern.

Ein Nutzer auf einem Immobilienforum berichtete, dass er durch eine korrekte Aufteilung von 30 % Bodenwert und 70 % Gebäudewert seine jährlichen Abschreibungen um 12.500 Euro erhöhen konnte. Das sind 4.000 Euro Steuern pro Jahr - bei einem Steuersatz von 32 %. Das ist kein kleiner Betrag.

Aber Achtung: Finanzämter prüfen diese Aufteilungen genau. Wenn Sie den Gebäudewert auf 90 % setzen und den Bodenwert auf 10 %, dann wirkt das verdächtig. Ein altes Haus in einer schlechten Lage kann nicht 90 % des Wertes ausmachen. Die durchschnittliche Bodenwertquote liegt in Großstädten heute bei 40-50 %, in ländlichen Gebieten bei 15-25 %. Ein Wert von 10 % ist unrealistisch - und führt zu Nachforderungen.

Wann ist die Trennung besonders wichtig?

Nicht immer müssen Sie den Boden- und Gebäudewert trennen. Aber es ist kritisch, wenn:

- Sie eine Immobilie erben oder beschenkt bekommen - hier wird der Erbschaftssteuerwert ermittelt.

- Sie eine vermietete Wohnung kaufen und die Abschreibungen nutzen wollen.

- Sie eine Immobilie verkaufen und Gewinnsteuer zahlen müssen - der Gewinn wird nur auf den Gebäudewert berechnet.

- Sie die Grundsteuer berechnen - ab 2025 wird sie stärker am Bodenwert orientiert.

Bei Erbschaften ist die Trennung besonders entscheidend. Wenn das Gebäude alt und wertlos ist, aber das Grundstück in einer Toplage liegt, dann ist der Bodenwert hoch - und damit auch die Erbschaftssteuer. Wenn Sie den Gebäudewert zu hoch ansetzen, zahlen Sie unnötig mehr Steuern. Ein Gutachter kann hier helfen, die Werte realistisch zu bewerten.

Was passiert, wenn Sie es falsch machen?

Die häufigsten Fehler:

- Den Bodenrichtwert einfach mit dem Kaufpreis multiplizieren - ohne die Grundstücksfläche zu prüfen.

- Den Gebäudewert nach Augenmaß schätzen - ohne Baukosten, Alter oder Zustand zu berücksichtigen.

- Die Aufteilung nach dem Nachbarn machen: „Der hat 40 % Boden, also machen wir das auch.“

- Den Bodenwert zu niedrig ansetzen, um Steuern zu sparen - und dann vom Finanzamt aufgefordert zu werden, alles nachzubessern.

Ein Beispiel aus der Praxis: Ein Kunde in Graz kaufte ein Haus für 420.000 Euro. Er nahm an, der Bodenwert sei 150.000 Euro - weil der Nachbar ein ähnliches Grundstück für 160.000 Euro hatte. Die Gutachterausschuss-Karte zeigte aber nur 90 Euro pro Quadratmeter. Das Grundstück war 180 Quadratmeter groß - also 16.200 Euro Bodenwert. Der Rest war Gebäude. Das Finanzamt stellte eine Nachforderung: 28.000 Euro mehr Grundsteuer und 12.000 Euro mehr Einkommensteuer wegen fehlender Abschreibungen. Die Kosten für einen Gutachter (800 Euro) hätten das alles verhindert.

Wie viel kostet ein professionelles Gutachten?

Sie brauchen keinen Gutachter, wenn es um eine kleine Wohnung geht und Sie nur die Bodenrichtwertkarte nutzen. Aber wenn es um eine größere Immobilie geht, um eine Erbschaft oder um steuerliche Optimierung - dann lohnt sich ein Gutachter. Ein einfaches Gutachten kostet zwischen 500 und 1.500 Euro. Für komplexere Objekte, wie Mehrfamilienhäuser oder Gewerbeimmobilien, können es bis zu 2.500 Euro sein.

Was bekommen Sie dafür? Eine schriftliche, steuerrechtlich sichere Aufteilung, die Sie beim Finanzamt vorlegen können. Und die Sicherheit, dass Sie nicht nachträglich nachzahlen müssen. Die meisten Gutachter arbeiten mit den aktuellen Bodenrichtwerten und den neuesten Baukostentabellen. Sie wissen, wie man den Zustand eines Gebäudes bewertet - und welche Faktoren den Wert beeinflussen: Erschließung, Sonderlagen, Bebauungsmöglichkeiten, Umweltbelastungen.

Was ändert sich ab 2025?

Die Grundsteuer wird ab 2025 komplett umgestellt. Sie wird nicht mehr nach der alten Einheitswert-Berechnung, sondern nach dem Bodenwert und der bebauten Fläche berechnet. Das bedeutet: Je höher der Bodenwert, desto mehr Grundsteuer zahlen Sie. In Wien oder München könnte das eine Verdopplung der Grundsteuer bedeuten. In ländlichen Regionen bleibt es meist gleich.

Und die Bodenrichtwerte werden schneller aktualisiert. Seit 2024 gibt es Zwischenveröffentlichungen - und ab 2026 soll es jährliche Aktualisierungen geben. Das macht die Bewertung präziser, aber auch komplexer. Wer heute nicht weiß, wie der Bodenwert berechnet wird, wird in zwei Jahren mit steigenden Steuern konfrontiert.

Was sollten Sie jetzt tun?

Wenn Sie eine Immobilie besitzen oder planen, eine zu kaufen:

- Suchen Sie den Bodenrichtwert für Ihre Adresse online beim Bundesamt für Justiz.

- Multiplizieren Sie ihn mit der Grundstücksfläche - das ist Ihr Bodenwert.

- Berechnen Sie den Gebäudewert mit dem Sachwertverfahren oder holen Sie sich ein Gutachten.

- Teilen Sie den Kaufpreis entsprechend auf - und dokumentieren Sie es.

- Wenn Sie vermieten: Tragen Sie den Gebäudewert in Ihre Steuererklärung ein - und buchen Sie die Abschreibung.

- Wenn Sie erben: Lassen Sie den Wert vom Gutachter prüfen - nicht vom Notar.

Es geht nicht darum, die Immobilie zu verkaufen. Es geht darum, sie richtig zu verstehen. Der Bodenwert ist der Grundstein - das Gebäude ist der Aufbau. Beide zusammen ergeben den Wert. Aber nur der Gebäudewert lässt sich abschreiben. Und das macht den Unterschied zwischen zahlen und sparen.