Wenn Sie eine Immobilie an Ihre Kinder oder Enkel schenken, denken Sie vielleicht: Schenkungsfrist ist einfach - zehn Jahre vergehen, und alles ist erledigt. Doch das ist ein gefährlicher Irrtum. In Deutschland gibt es nicht eine 10-Jahres-Frist, sondern drei verschiedene, die sich überlappen, widersprechen und oft unbeabsichtigt zu steuerlichen Überraschungen oder sogar zur Rückforderung der Immobilie führen können. Wer das nicht versteht, riskiert nicht nur Tausende Euro an Steuern, sondern auch den Verlust des eigenen Zuhauses.

Was ist die Schenkungsfrist wirklich?

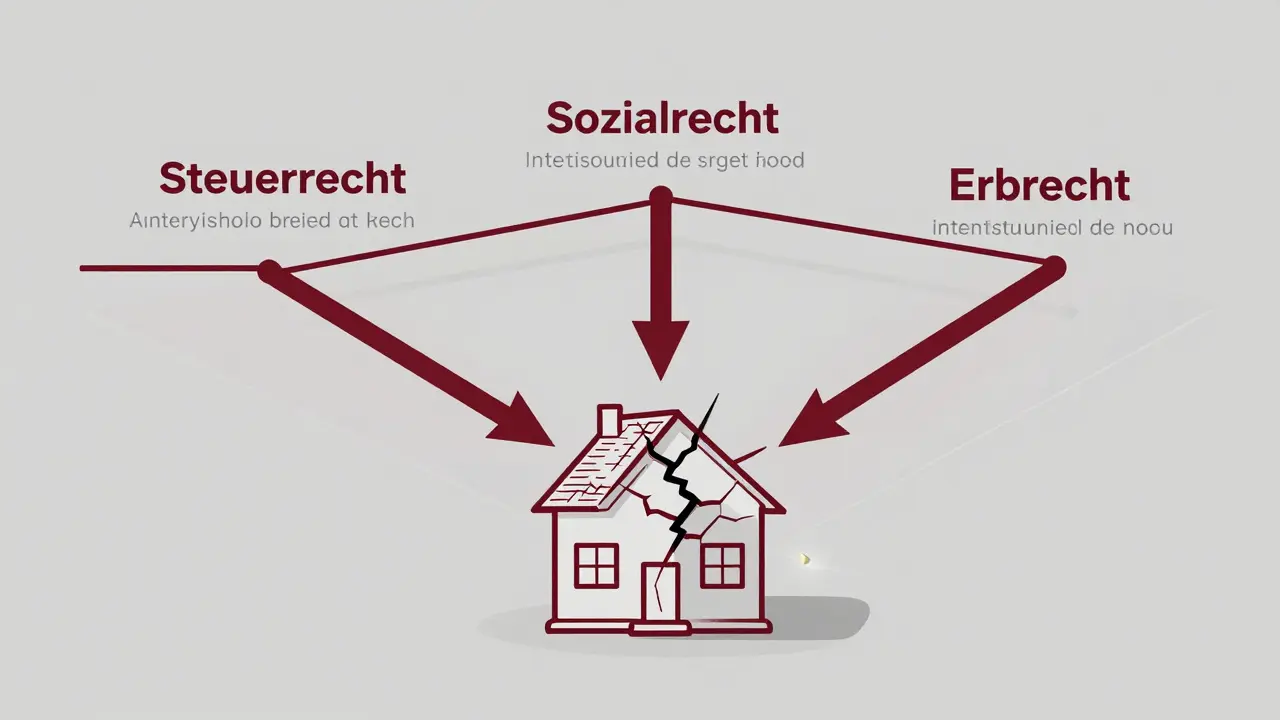

Die Schenkungsfrist von zehn Jahren ist kein einheitliches Gesetz, sondern ein Sammelbegriff für drei rechtliche Mechanismen, die alle mit der Übertragung von Immobilien zu tun haben: das Erbschafts- und Schenkungsteuerrecht, das Erbrecht und das Sozialrecht. Jede dieser Regelungen hat ihre eigene Logik, ihren eigenen Zeitpunkt und ihre eigenen Konsequenzen.Im Steuerrecht (§ 14 ErbStG) bedeutet die 10-Jahres-Frist: Wenn Sie Ihrem Kind eine Immobilie schenken, können Sie nach zehn Jahren erneut einen Freibetrag von 400.000 Euro nutzen - ohne dass neue Schenkungsteuer fällig wird. Das ist ein großer Vorteil. Aber: Die Frist beginnt nicht mit dem Notartermin, nicht mit dem Unterschriftsdatum, sondern mit dem Tag, an dem die neue Eigentümerin oder der neue Eigentümer im Grundbuch eingetragen ist. Ein Unterschied von wenigen Tagen kann entscheidend sein.

Ein Beispiel: Ein Ehepaar aus Leipzig schenkt 2014 das Haus an seine Tochter. Der Notarvertrag ist am 3. März, die Grundbucheintragung aber erst am 17. März. Die Frist läuft vom 17. März 2014. Wenn die Eltern 2023 sterben, ist die Schenkung noch nicht zehn Jahre alt - und der Wert der Immobilie wird in die Erbschaftsteuerberechnung einbezogen. Die Tochter zahlt plötzlich 15.000 Euro mehr Steuern, als sie erwartet hatte.

Warum das Rückforderungsrecht so gefährlich ist

Im Sozialrecht (§ 528 BGB) gibt es eine andere 10-Jahres-Frist: Wenn Sie eine Immobilie schenken und innerhalb der nächsten zehn Jahre Sozialhilfe oder Pflegegeld beantragen, kann das Sozialamt die Schenkung zurückfordern. Das bedeutet: Das Haus, das Sie Ihren Kindern gegeben haben, kann ihnen wieder weggenommen werden - und Sie müssen es zurückkaufen oder den Wert in bar zahlen.Doch hier kommt ein entscheidender Trick: Die Frist beginnt erst, wenn Sie keine Nutzungsrechte mehr an der Immobilie haben. Wenn Sie sich ein Wohnrecht oder ein Nießbrauchsrecht vorbehalten, läuft die Frist nicht. Sie leben weiter im Haus, aber das Sozialamt sieht das nicht als echte Schenkung an. Erst wenn Sie ausziehen, beginnt die 10-Jahres-Frist zu laufen.

Ein Fall aus Dresden: Eine 78-jährige Frau schenkte 2015 ihr Haus an ihre Enkel, behielt aber das Wohnrecht. 2023 musste sie in ein Pflegeheim. Das Sozialamt forderte die Immobilie zurück - weil die Frist erst mit ihrem Auszug 2022 begonnen hatte. Sie hatte nur 9 Monate Wartezeit, nicht 10 Jahre. Die Enkel mussten das Haus verkaufen, um die Rückzahlung zu decken.

Die Erbrechtliche Abschmelzung: Was passiert nach Ihrem Tod?

Auch im Erbrecht (§ 2325 BGB) greift die 10-Jahres-Frist - aber anders. Hier geht es nicht um Steuern, sondern um den Pflichtteil. Wenn Sie ein Kind übergangen haben, kann es innerhalb von drei Jahren nach Ihrem Tod einen Pflichtteilsanspruch geltend machen. Aber: Was Sie vor Ihrem Tod verschenkt haben, wird auf diesen Anspruch angerechnet - und zwar nur zum Teil.Die Regel: Im ersten Jahr nach Ihrem Tod wird der volle Schenkungswert angerechnet. Im zweiten Jahr nur noch 90 %, im dritten 80 %, und so weiter. Nach zehn Jahren ist der Wert komplett abgeschmolzen - der Pflichtteilsberechtigte kann nichts mehr verlangen. Das ist eine wichtige Absicherung für Schenker. Aber: Diese Abschmelzung gilt nur, wenn die Schenkung tatsächlich vollständig war. Wenn Sie ein Wohnrecht behalten haben, wird der Wert der Immobilie nicht vollständig abgeschmolzen. Das Sozialamt und das Finanzamt sehen das anders - und das ist ein klassischer Konflikt.

Die drei Fristen im Vergleich

| Rechtsgebiet | Zweck | Wann beginnt die Frist? | Was passiert nach 10 Jahren? |

|---|---|---|---|

| Erbschafts- und Schenkungsteuerrecht (§ 14 ErbStG) | Steuerfreibeträge erneut nutzen | Tag der Grundbucheintragung | Neuer Freibetrag von 400.000 € für Kinder verfügbar |

| Sozialrecht (§ 528 BGB) | Verhinderung von Sozialhilfemissbrauch | Tag des Wegfalls aller Nutzungsrechte (z. B. Auszug) | Sozialamt kann keine Rückforderung mehr verlangen |

| Erbrecht (§ 2325 BGB) | Pflichtteilsansprüche abschwächen | Tag der Grundbucheintragung | Schenkungswert ist vollständig abgeschmolzen - kein Pflichtteilsanspruch mehr |

Was viele nicht wissen: Diese drei Fristen laufen parallel, aber unabhängig voneinander. Sie können also eine Schenkung haben, die im Steuerrecht schon 10 Jahre alt ist, aber im Sozialrecht noch nicht - oder umgekehrt. Das führt zu komplizierten Fällen, die nur ein Fachanwalt oder ein Steuerberater mit Spezialisierung auf Erbrecht richtig beurteilen kann.

Was passiert, wenn Sie ein Wohnrecht behalten?

Das ist der häufigste Fehler. Viele Menschen denken: Ich schenke das Haus, bleibe aber drin - das ist doch fair. Aber das ist es nicht. Rechtlich gesehen ist das keine vollständige Schenkung. Das Finanzamt zählt das nicht als Schenkung im Sinne von § 14 ErbStG. Das Sozialamt sieht es als Täuschung. Und das Erbrecht behandelt es als unvollständige Übertragung.Der Bundesgerichtshof (BGH) hat 2023 klargestellt: Wenn Sie ein Nießbrauchsrecht oder ein Wohnrecht vorbehalten, beginnt die 10-Jahres-Frist erst mit dem Zeitpunkt, an dem dieses Recht endet - nicht mit der Grundbucheintragung. Ein Fall aus Berlin: Ein Mann schenkte 2012 sein Haus an seine Tochter, behielt aber das Wohnrecht. Er zog 2021 in eine Seniorenwohnung. Die Frist begann erst 2021. 2023 starb er. Die Tochter musste 2023 die Schenkungsteuer zahlen - weil die Frist erst 2 Jahre vor seinem Tod abgelaufen war. Sie hätte 2022 nicht ausziehen sollen, sondern 2020.

Wie planen Sie richtig?

Es gibt nur eine sichere Methode: Planen Sie mit einem Zeitpuffer. Die Deutsche Notarkammer empfiehlt: Rechnen Sie mit 12 Monaten zusätzlich. Warum? Weil Grundbucheintragungen oft verzögert werden - durch Behörden, durch fehlende Unterlagen, durch Wartezeiten. Wenn Sie denken, die Frist läuft ab im März 2026, dann sollten Sie die Schenkung spätestens im März 2025 abschließen.Und: Machen Sie sich klar, ob Sie ein Wohnrecht brauchen. Wenn ja, dann ist eine Schenkung mit Wohnrecht riskant. Besser: Verkaufen Sie das Haus zu einem symbolischen Preis (z. B. 1 Euro) an Ihre Kinder - und mieten Sie es sich zurück. So vermeiden Sie die Fristprobleme. Das ist steuerlich komplizierter, aber rechtlich sicherer.

Wichtig: Dokumentieren Sie alles. Notarieller Vertrag, Grundbucheintragung, Auszugsnachweis, Immobilienwertgutachten - alles brauchen Sie, wenn es später zu Streit kommt. Ohne Papiere haben Sie keine Chance.

Was kostet eine professionelle Planung?

Eine einfache Schenkung ohne Wohnrecht kostet zwischen 450 und 800 Euro an Beratungskosten - inklusive Notar, Steuerberater und Anwalt. Bei komplexen Fällen mit Wohnrecht, mehreren Kindern oder Vermögen über 1 Million Euro kann es leicht 1.200 Euro oder mehr werden. Das ist teuer - aber billiger als eine Steuerrechnung von 50.000 Euro oder der Verlust Ihres Hauses.Die Deutsche Steuerberaterkammer sagt: Wer ohne Beratung schenkt, zahlt später doppelt. Die meisten Fälle, die vor Gericht landen, sind auf falsche Planung zurückzuführen. Nicht auf böse Absicht - sondern auf Unwissenheit.

Was sagt die Zukunft?

Experten wie Prof. Dr. Michael Schmidt von der LMU München warnen: Die 10-Jahres-Frist wird sich ändern. Die Immobilienpreise steigen, die Bevölkerung altert, und die Sozialkassen leiden. Es ist nur eine Frage der Zeit, bis die Freibeträge angepasst werden - oder die Fristen verkürzt werden. Vielleicht wird es 2028 eine neue Regelung geben. Aber heute gilt: Wer jetzt plant, kann noch profitieren.Und wer jetzt nicht plant, riskiert, dass seine Kinder nicht nur die Immobilie verlieren - sondern auch noch Geld zahlen müssen. Das ist kein Risiko, das man eingehen sollte.

Wann beginnt die Schenkungsfrist genau - mit dem Notartermin oder der Grundbucheintragung?

Die Schenkungsfrist beginnt immer mit dem Tag der Eintragung im Grundbuch, nicht mit dem Termin beim Notar. Selbst wenn der Vertrag im Januar unterschrieben wird, aber die Eintragung erst im März erfolgt, läuft die Frist erst ab März. Das ist entscheidend für Steuern, Sozialhilfe und Erbrecht.

Kann ich mein Haus an meine Kinder schenken und trotzdem weiter darin wohnen?

Ja, aber es ist riskant. Wenn Sie ein Wohnrecht oder Nießbrauch behalten, beginnt die 10-Jahres-Frist erst mit Ihrem Auszug. Das Sozialamt kann die Schenkung zurückfordern, wenn Sie später Pflegehilfe brauchen. Das Finanzamt zählt die Schenkung nicht als vollständig - und der Pflichtteil wird nicht vollständig abgeschmolzen. Besser: Verkaufen Sie das Haus symbolisch und mieten Sie es zurück.

Was passiert, wenn ich nach der Schenkung Sozialhilfe beantrage?

Wenn Sie innerhalb von 10 Jahren nach der vollständigen Schenkung (also ohne Nutzungsrechte) Sozialhilfe beantragen, kann das Sozialamt die Immobilie zurückfordern. Die Frist beginnt erst, wenn Sie das Haus verlassen und keine Rechte mehr haben. Ein Monat zu früh, und Sie verlieren das Haus oder müssen es zurückkaufen.

Kann ich mehrfach den Freibetrag von 400.000 € nutzen?

Ja - aber nur nach 10 Jahren. Wenn Sie Ihrem Kind 2015 eine Immobilie im Wert von 400.000 € geschenkt haben, können Sie 2025 erneut 400.000 € steuerfrei schenken. Jedes Kind hat seinen eigenen Freibetrag. Wenn Sie zwei Kinder haben, können Sie also insgesamt 800.000 € alle 10 Jahre schenken - vorausgesetzt, die Fristen sind vollständig abgelaufen.

Warum ist die Schenkungsfrist in Deutschland so kompliziert?

Weil sie aus drei unterschiedlichen Rechtsgebieten stammt: Steuerrecht, Sozialrecht und Erbrecht. Jedes hat seine eigenen Ziele - Steuereinnahmen sichern, Sozialhilfe schützen, Erbansprüche regeln. Die Gesetze wurden nicht aufeinander abgestimmt. Das führt zu Widersprüchen, die nur Fachleute lösen können. Viele Menschen glauben, sie hätten die Frist verstanden - aber sie haben nur eine der drei Fristen gesehen.