Bevor du deine Immobilie verkaufst, musst du eine wichtige Hürde nehmen: die Grundschuld löschen. Viele Verkäufer unterschätzen diesen Schritt - und zahlen dafür mit verzögerten Verkäufen, unnötigen Kosten oder sogar rechtlichen Risiken. Die Grundschuld ist kein normales Darlehen, das mit der letzten Rate einfach verschwindet. Sie bleibt im Grundbuch eingetragen, selbst wenn du den Kredit komplett zurückgezahlt hast. Nur durch aktives Handeln wird sie gelöscht. Und das muss vor dem Verkauf geschehen - sonst wird dein Haus für Käufer unattraktiv oder sogar unverkäuflich.

Warum du die Grundschuld unbedingt löschen musst

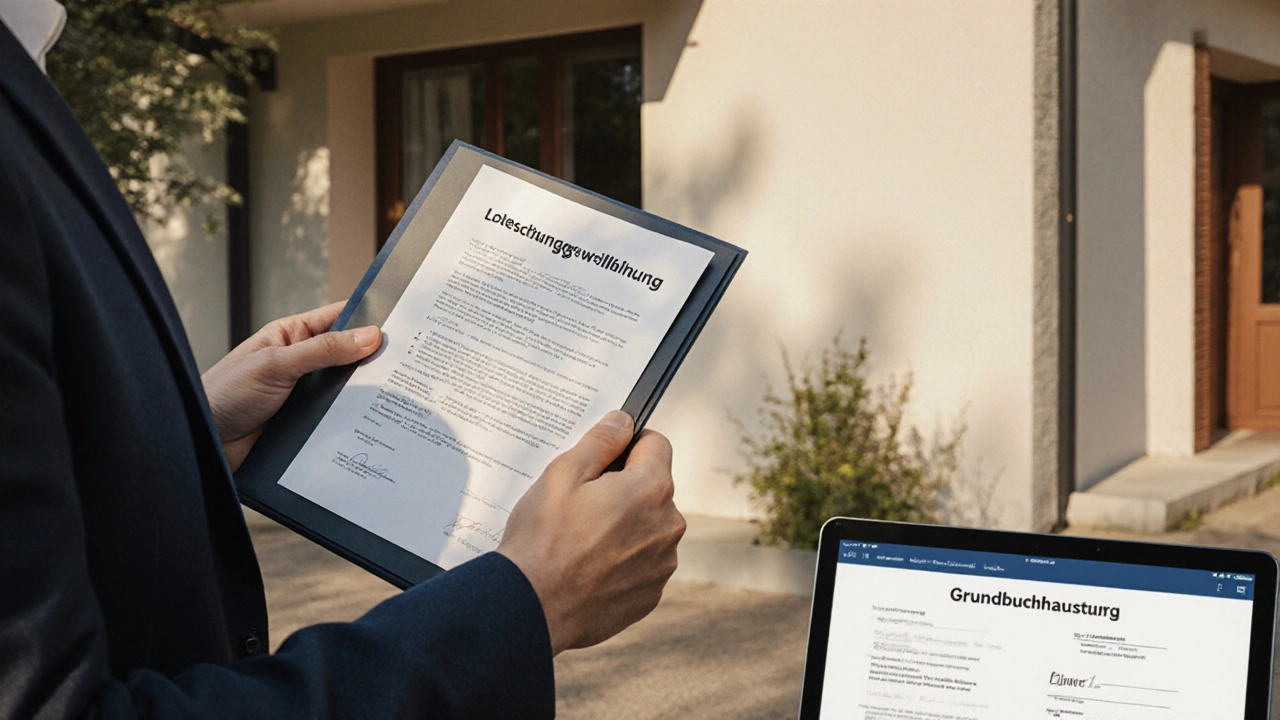

Stell dir vor, du kaufst ein Haus. Alles scheint in Ordnung: Der Preis passt, die Lage ist gut, die Wohnung ist renoviert. Doch im Grundbuch steht: „Grundschuld in Höhe von 150.000 Euro zugunsten der Sparkasse Graz“. Was jetzt? Du hast keinen Kredit bei dieser Bank. Du hast kein Darlehen aufgenommen. Und trotzdem bist du als neuer Eigentümer potenziell haftbar. Das ist kein Theorie-Szenario. Es passiert - und es ist gefährlich. Die Grundschuld ist ein Sicherungsrecht. Sie dient als Absicherung für den Kreditgeber. Solange sie im Grundbuch steht, hat der Gläubiger ein Recht auf Befriedigung aus dem Verkaufserlös - selbst wenn der Kredit längst zurückgezahlt ist. Wenn du die Grundschuld nicht löschst, kann der alte Gläubiger im Ernstfall - etwa bei Zahlungsunfähigkeit des neuen Eigentümers - eine Zwangsversteigerung anstreben. Das ist kein Fall, den du als Verkäufer riskieren solltest. Und Käufer? Die wollen eine belastungsfreie Immobilie. Kein Käufer nimmt ein Haus mit einer fremden Grundschuld an. Laut einer Umfrage von Maklaro aus 2023 verlangen über 90 Prozent der Käufer eine vollständig gelöschte Grundschuld - ohne Ausnahme.Wie läuft die Löschung der Grundschuld ab?

Der Prozess ist nicht kompliziert, aber er erfordert Präzision. Hier ist der Ablauf Schritt für Schritt:- Das Darlehen vollständig zurückzahlen. Keine offenen Raten, keine Zinsnachzahlungen, keine Gebühren. Die Bank muss bestätigen: Der Kredit ist abbezahlt.

- Löschungsbewilligung anfordern. Schreib einen formellen Antrag an deine Bank. Die meisten Banken haben ein Standardformular dafür. Frag nach der „Löschungsbewilligung gemäß § 1198 BGB“. Diese Bescheinigung ist dein Schlüssel zur Löschung.

- Notarielle Beglaubigung. Die Löschungsbewilligung muss notariell beglaubigt werden. Das kostet extra - aber es ist Pflicht. Die Bank darf dir diese Beglaubigung nicht einfach per E-Mail schicken. Du musst dich mit deinem Personalausweis oder Reisepass beim Notar vorstellen.

- Grundbuchantrag stellen. Dein Notar reicht den Antrag auf Löschung beim zuständigen Grundbuchamt ein. Dafür braucht er den beglaubigten Löschungsantrag, deinen Grundbuchauszug und deinen Identitätsnachweis.

- Abwarten und prüfen. Das Grundbuchamt bearbeitet den Antrag. Nach erfolgreicher Löschung erhältst du einen neuen Grundbuchauszug - ohne die Grundschuld.

Der gesamte Prozess dauert in der Regel 8 bis 12 Wochen. 65 Prozent der Verzögerungen entstehen durch fehlende oder unvollständige Unterlagen. Wenn du die Löschung erst nach Vertragsunterzeichnung mit dem Käufer anstoßt, riskierst du, den Termin zu verschieben - oder gar den Verkauf zu verlieren. Experten wie der Notarverband Deutschland empfehlen: Beginne mit der Löschung vor der Besichtigung. So hast du alle Papiere im Griff, wenn der Käufer kommt.

Wie viel kostet die Löschung der Grundschuld?

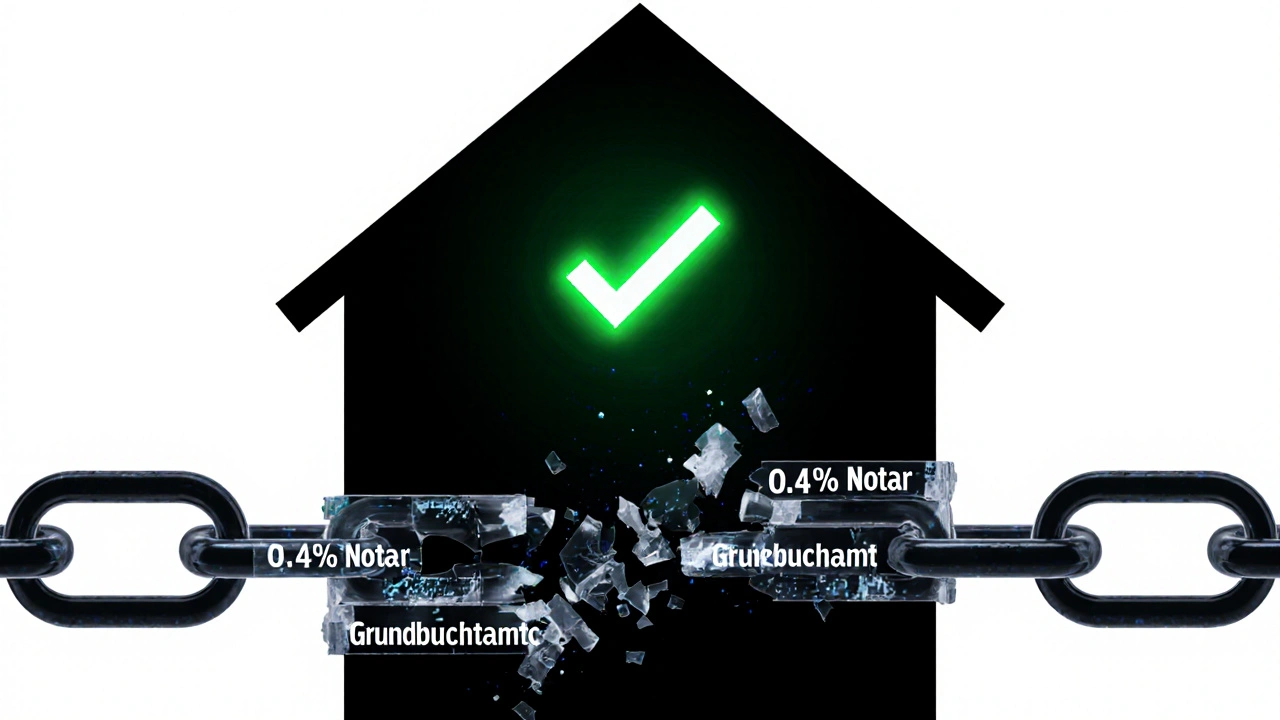

Die Kosten sind transparent - und sie sind festgelegt. Du zahlst nur zwei Dinge:- Notargebühr: 0,4 % des Grundschuldbetrags

- Grundbuchamtgebühr: ebenfalls 0,4 % des Grundschuldbetrags

Beispiel: Du hast eine Grundschuld von 200.000 Euro. Dann zahlst du insgesamt 800 Euro (0,4 % + 0,4 % = 0,8 % von 200.000 = 1.600 Euro? Nein - die 0,4 % gelten für den Notar, die anderen 0,4 % für das Grundbuchamt. Zusammen: 800 Euro).

Wichtig: Die Bank darf dir keine Bearbeitungsgebühr für die Ausstellung der Löschungsbewilligung berechnen. Das ist laut Preisangabenverordnung (PAngV) unzulässig. Trotzdem kommt es vor - besonders bei kleineren Banken oder Sparkassen. Wenn du eine Rechnung über 150 Euro „Bearbeitungsgebühr“ bekommst, weise sie zurück. Sag klar: „Gemäß § 3 PAngV ist eine solche Gebühr nicht zulässig.“

Im Jahr 2023 wurden in Deutschland rund 400.000 Grundschulden gelöscht - das entspricht einem Gesamtvolumen von 320 Millionen Euro an Gebühren. Das zeigt: Das ist kein Nischenproblem. Das ist Standard im Immobilienverkauf.

Warum Übertragung der Grundschuld keine gute Alternative ist

Manchmal wird vorgeschlagen: „Warum nicht die Grundschuld einfach auf den neuen Eigentümer übertragen?“ Klingt praktisch - ist es aber nicht. Die Übertragung funktioniert nur, wenn die neue Bank des Käufers mit den Konditionen der alten Bank einverstanden ist. Das heißt: Zinssatz, Laufzeit, Tilgungsrate - alles muss passen. Und das passiert selten. Die meisten Käufer wollen einen neuen Kredit mit günstigeren Konditionen. Sie kommen mit einem Angebot von der VR Bank, aber die alte Grundschuld ist bei der Sparkasse mit 3,8 % Zinsen. Die Sparkasse sagt „Nein“ - und der Verkauf steht still. Außerdem: Wer trägt die Risiken? Wenn der Käufer später nicht zahlen kann, bleibt die Grundschuld bestehen - und du, als ehemaliger Eigentümer, könntest in Haftung genommen werden. Rechtsanwalt Dr. Thomas Schmidt vom Deutschen Anwaltverein warnt: „Ohne Löschung bleibt das Grundbuch belastet. Das ist eine Zeitbombe für den neuen Eigentümer - und für dich als Verkäufer.“

Was du jetzt tun solltest

Wenn du deine Immobilie verkaufen willst, ist der Zeitpunkt entscheidend. Hier ist dein Checkliste:- Prüfe den Grundbuchauszug. Hast du eine Grundschuld eingetragen? Wenn ja, dann musst du handeln.

- Rechne die Restschuld nach. Ist der Kredit wirklich vollständig zurückgezahlt? Frag deine Bank um eine Abschlussbestätigung.

- Starte die Löschung sofort. Nicht nach dem Verkaufsvertrag - vor der ersten Besichtigung.

- Halte alle Unterlagen bereit. Bankbrief, Abschlussbestätigung, Personalausweis, Grundbuchauszug - alles in einer Mappe.

- Wähle einen erfahrenen Notar. Nicht jeder Notar kennt die Feinheiten der Grundschuldlöschung. Frag nach Erfahrungen mit Immobilienverkäufen.

- Prüfe die Bankrechnung. Keine Bearbeitungsgebühr - das ist illegal.

Im Jahr 2023 haben 72 Prozent der großen Banken digitale Löschungsbewilligungen eingeführt. Das bedeutet: Du bekommst die Bescheinigung nicht mehr per Post, sondern als PDF mit elektronischer Signatur. Das verkürzt die Wartezeit von 6 auf 3 Wochen. Die Bundesnotarkammer hat 2023 eine digitale Plattform für Grundbuchanträge eingeführt - die Bearbeitungszeit sinkt um 40 Prozent. Die Zukunft ist digital - und du solltest sie nutzen.

Was passiert, wenn du es vergisst?

Wenn du die Grundschuld nicht löschst, passiert Folgendes:- Der Käufer zieht sich zurück - er will kein Risiko.

- Dein Verkauf verzögert sich um Monate - weil du später alles nachholen musst.

- Die Bank kann später Ansprüche geltend machen - auch gegen den neuen Eigentümer.

- Dein Name bleibt im Grundbuch verknüpft - auch nach dem Verkauf.

Ein Nutzer auf Immobilien Scout24 berichtete: „Meine Bank brauchte 6 Wochen für die Löschungsbewilligung. Der Käufer hat den Vertrag gekündigt, weil er keine Verzögerung wollte.“ Das ist keine Ausnahme. Das ist der Standardfall, wenn du zu spät anfängst.

Die gute Nachricht: Du kannst es richtig machen. Die Löschung ist nicht teuer, nicht kompliziert - aber sie ist notwendig. Wenn du sie rechtzeitig startest, wird dein Verkauf schneller, sicherer und profitabler. Und das ist der einzige Weg, um eine Immobilie wirklich belastungsfrei zu verkaufen.

Bernd Sangmeister

jo, hab das letztes jahr gemacht - dachte ich wär zu spät, aber ne, die bank hat mir die bewilligung erst nach 3 wochen geschickt, dabei war der kredit längst abbezahlt. arschloch von system, aber hey, jetzt is es weg. 😅

Elsa Bazán Mezarina

Es ist bemerkenswert, wie viele Verkäufer die rechtlichen Implikationen einer nicht gelöschten Grundschuld unterschätzen. Gemäß § 1198 BGB ist die Löschung nicht nur formschön, sondern eine zwingende Voraussetzung für die Übertragung eines dinglichen Rechts. Die Verwendung des Begriffs „Grundschuld“ als synonym mit „Hypothek“ ist juristisch ungenau und verstärkt das Missverständnis. Ein korrektes Verständnis des Grundbuchrechts ist unerlässlich.

Jens Kilian

Hey Leute, ich hab das letzte Jahr mit meiner Oma durchgezogen - sie war total überfordert, aber mit nem super Notar und nem kleinen Plan war alles easy. 🙌 Wenn ihr euch unsicher fühlt, sucht euch jemanden, der euch wirklich erklärt, was passiert - nicht nur die Papiere unterschreiben lassen. Das ist kein Bürokratie-Abenteuer, das ist dein Zuhause! 💪

Anton Avramenko

Ich finde es wichtig, dass die meisten Verkäufer nicht wissen, wie einfach die Löschung eigentlich ist. Es ist kein Hexenwerk - nur braucht man ein bisschen Zeit und Geduld. Wenn du dich erst nach dem Verkaufsvertrag drum kümmerst, ist es zu spät. Aber wenn du früh anfängst, läuft alles viel ruhiger. Kein Grund zur Panik, nur zur Vorbereitung.

Christian Bachmann (Admin)

Die institutionelle Struktur der Grundschuld als abstraktes Sicherungsrecht, das unabhängig von dem zugrundeliegenden Schuldverhältnis besteht, ist ein zentrales Element des deutschen Sachenrechts. Die Löschung erfolgt nicht durch Zahlung, sondern durch den Willensakt des Gläubigers, der in Form der Löschungsbewilligung dokumentiert wird. Diese Rechtsfigur ist ein Erbe des BGB von 1900 und verhindert, dass das Grundbuch als „Kreditregister“ missbraucht wird. Die Fristen von 8–12 Wochen resultieren nicht aus Bürokratie, sondern aus der Notwendigkeit der Prüfung durch das Grundbuchamt gemäß § 29 GBO. Digitale Verfahren reduzieren zwar die Wartezeit, aber nicht die rechtliche Sorgfaltspflicht.

Fredrik Bergsjøbrenden

Was für ein Schwachsinn, dass Deutsche so viel Papierkram machen. In Norwegen löschst du die Hypothek online in 2 Tagen. Hier braucht man einen Notar, eine Beglaubigung, einen Antrag, und dann noch ein Jahr warten. Typisch Deutsch. 🤦♂️

Erin Byrne

Ich hab das letztes Jahr auch gemacht, und es war total stressfrei, wenn man die Unterlagen vorher sortiert hat. Hatte sogar nen kleinen Kaffee mit dem Notar, der war super nett. 🫶

Alexander Balashov

Ich hab vor 3 Jahren mein Haus verkauft und war total überrascht, wie viel Aufwand das mit der Grundschuld ist. Hatte gedacht, wenn ich zahle, ist’s weg. Aber nein. Wirklich empfehlenswert: Die Bank anrufen, bevor du die ersten Besichtigungen machst. Das spart Nerven. Und kein Stress am Ende.

Harald Gruber

Ich hab die Löschung vor 4 Monaten gemacht und die Bank hat mir 180€ „Bearbeitungsgebühr“ berechnet. Habe sofort reklamiert – und die haben es rücküberwiesen. Ja, das ist illegal, aber viele machen es trotzdem. Also immer prüfen, Leute! 🚨

María José Gutiérrez Sánchez

Beachten Sie bitte, dass die von Ihnen genannte Berechnung der Kosten fehlerhaft ist: 0,4 % + 0,4 % von 200.000 € ergibt 1.600 €, nicht 800 €. Dieser Fehler könnte zu erheblichen Fehleinschätzungen führen. Die Notargebühr beträgt gemäß § 17 GNotKG 0,4 % des Grundschuldbetrags, die Grundbuchgebühr gemäß § 21 GKG ebenfalls 0,4 %. Es handelt sich also um 1.600 € Gesamtkosten. Bitte korrigieren Sie diesen entscheidenden Hinweis.

Andreas Tassinari

Die digitale Löschungsbewilligung nach § 1198 BGB ist nur wirksam, wenn sie mit einer qualifizierten elektronischen Signatur (QES) gemäß eIDAS-VO versehen ist. Viele Banken liefern nur PDFs mit einer einfachen Signatur – das ist rechtlich nicht ausreichend. Der Notar muss die QES prüfen, sonst lehnt das Grundbuchamt den Antrag ab. Das ist ein häufiger Fehler, den kaum jemand kennt.

Christof Dorner

Die Aussage, dass Käufer „über 90 Prozent“ eine gelöschte Grundschuld verlangen, ist irreführend. Die Quelle „Maklaro 2023“ ist nicht nachprüfbar. Eine empirische Studie mit repräsentativer Stichprobe fehlt. Solche Behauptungen untergraben die Glaubwürdigkeit des gesamten Textes.

Jana Ballieul

Ja, klar. 1.600 € für eine „Löschung“. Und die Bank kassiert noch 0,5 % für die „Abschlussbestätigung“ – obwohl sie das gar nicht darf. 😏 Nächstes Mal sagen wir einfach: „Herr Notar, bitte schreiben Sie das in den Vertrag, dass wir die Grundschuld nicht löschen müssen. Ist doch nur ein kleiner Scherz.“

Christian Bachmann (Admin)

Die Antwort von Nutzer #2 ist korrekt: Die Kostenberechnung im Originaltext ist fehlerhaft und führt zu einer Halbierung der tatsächlichen Kosten. Dies ist kein kleiner Tippfehler, sondern ein systematischer Fehler, der bei einem Grundschuldbetrag von 500.000 € zu einer Differenz von 4.000 € führt. Solche Fehler in rechtlichen Leitfäden sind nicht nur unprofessionell, sondern können zu Haftungsrisiken für Verkäufer führen. Die korrekte Formel lautet: Gesamtkosten = (Grundschuldbetrag × 0,004) + (Grundschuldbetrag × 0,004) = Grundschuldbetrag × 0,008. Für 200.000 € ergibt das 1.600 €. Dieser Fehler sollte unverzüglich korrigiert werden.