Stellen Sie sich vor, Sie bauen ein Haus - oder sanieren Ihr altes Zuhause energieeffizient. Die Kosten liegen bei 400.000 Euro. Ohne Förderung müssten Sie fast die gesamte Summe mit einem teuren Bankkredit finanzieren. Doch was, wenn Sie einen Teil davon mit einem Zinssatz von unter 1 % finanzieren könnten? Das ist kein Traum. Das ist die Realität, wenn Sie ein KfW-Darlehen mit einem klassischen Bankkredit kombinieren.

Was ist ein KfW-Darlehen und wie funktioniert es?

Das KfW-Darlehen kommt nicht direkt von der Kreditanstalt für Wiederaufbau, sondern über Ihre Hausbank. Die KfW ist eine staatliche Förderbank, die mit Steuergeldern günstige Kredite für energieeffizientes Bauen und Sanieren bereitstellt. Sie zahlt nicht direkt an Sie, sondern gibt Geld an Ihre Bank, die es dann weiterleitet - mit deutlich besseren Konditionen als der normale Markt.

Die wichtigsten Programme sind:

- KfW 124 - Wohneigentumsprogramm: Bis zu 100.000 Euro für den Kauf oder Bau eines selbst genutzten Eigenheims.

- KfW 151/152 - Energieeffizient Bauen: Bis zu 120.000 Euro für Neubauten mit hohen Energiestandards (z. B. Effizienzhaus 40).

- KfW 159 - Einzelmaßnahmen Ergänzungskredit: Bis zu 120.000 Euro pro Wohneinheit, wenn Sie schon Zuschüsse von BAFA oder anderen Programmen haben - und die Lücke schließen müssen.

Die Zinssätze sind extrem niedrig. Im Oktober 2023 lag der effektive Jahreszins für das KfW-Programm 153 (energetische Sanierung) bei nur 0,75 %. Das ist weniger als die Hälfte dessen, was viele Banken für Standardbaufinanzierungen verlangen. Und das ist kein temporärer Rabatt - das ist ein fest vertraglich festgelegter Zins, der über die gesamte Laufzeit gilt.

Warum kombinieren? Der Vorteil der zweiten Finanzierungssäule

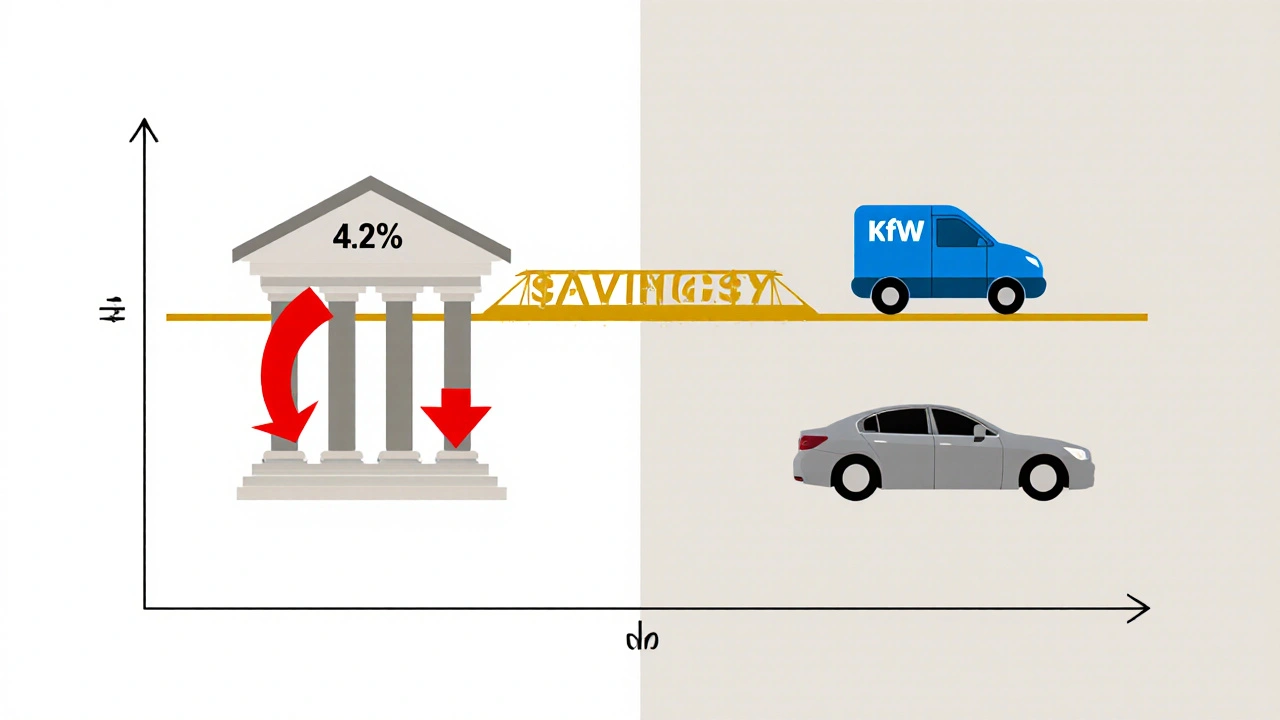

Ein KfW-Darlehen allein reicht selten aus. 100.000 Euro bei einem Hauspreis von 400.000 Euro sind nur ein Viertel. Deshalb kombinieren Sie es mit einem normalen Bankkredit - und das ist die kluge Strategie.

Stellen Sie sich vor: Sie brauchen 350.000 Euro. Sie nehmen 100.000 Euro KfW-Darlehen mit 0,8 % Zins und 25 Jahre Laufzeit. Den Rest, 250.000 Euro, finanzieren Sie mit einem Bankkredit zu 4,2 %. Ohne Kombination würden Sie 350.000 Euro zu 4,2 % finanzieren. Mit Kombination zahlen Sie nur auf 250.000 Euro den höheren Zins. Der Rest ist günstiger.

Das Ergebnis? Ihre durchschnittliche Zinslast sinkt deutlich. Ein Rechenbeispiel:

- Alleiniger Bankkredit: 350.000 € zu 4,2 % → monatliche Rate: ca. 1.720 €

- Kombination: 250.000 € zu 4,2 % + 100.000 € zu 0,8 % → monatliche Rate: ca. 1.460 €

Sie sparen über 260 Euro pro Monat - das sind fast 3.200 Euro pro Jahr. Über 25 Jahre sind das mehr als 80.000 Euro. Und das nur durch die Kombination.

Die Tilgungsfreie Zeit: Ihr finanzieller Puffer

Einer der größten Vorteile von KfW-Darlehen ist die tilgungsfreie Anlaufzeit. Bei vielen Programmen müssen Sie in den ersten zwei bis fünf Jahren nur die Zinsen zahlen - nicht die Tilgung. Das ist ein riesiger Vorteil, besonders wenn Sie gerade ins neue Haus ziehen und noch hohe Umzugskosten oder Renovierungen haben.

Beim KfW-Programm 151 (Energieeffizient Bauen) können Sie bis zu fünf Jahre tilgungsfrei sein. Das bedeutet: In den ersten Jahren zahlen Sie nur 100.000 € × 0,8 % = 800 Euro pro Jahr Zinsen - und keine Tilgung. Danach wird die Tilgung langsam hochgefahren. So haben Sie Zeit, sich einzurichten, ohne unter monatlichen Belastungen zu leiden.

Ein Bankkredit hat normalerweise keine tilgungsfreie Phase. Sie zahlen von Tag eins an Zinsen und Tilgung. Die Kombination gibt Ihnen also einen finanziellen Puffer - und das ist kein Luxus, das ist strategische Planung.

So funktioniert die Praxis: Schritt für Schritt

Die Kombination klingt einfach - aber in der Praxis laufen viele Dinge schief, wenn man nicht genau weiß, wie es geht.

- Planen Sie früh: Sie müssen das KfW-Darlehen beantragen, BEVOR Sie den Kaufvertrag unterschreiben oder mit dem Bau beginnen. Keine Ausnahmen. Wenn Sie schon mit dem Abriss begonnen haben, ist es zu spät.

- Wählen Sie die richtige Bank: Nicht jede Bank vermittelt alle KfW-Programme. Fragen Sie: „Welche KfW-Darlehen können Sie mir anbieten?“ Einige Banken haben spezielle Teams für Förderkredite. Nutzen Sie sie.

- Beantragen Sie beide Kredite gleichzeitig: Ihr Bankberater sollte Ihnen einen Kreditvertrag mit zwei Teilen machen: einen Teil für den Bankkredit, einen Teil für das KfW-Darlehen. So wird alles in einem Rutsch abgewickelt - und Sie vermeiden Verzögerungen.

- Dokumentieren Sie alles: Jede Förderung hängt an Belegen. Rechnungen für Fenster, Dämmung, Heizung - alles muss auf Ihren Namen laufen und genau beschreiben, was gekauft wurde. Ohne Rechnung = keine Förderung.

- Warten Sie auf die Zusage: Die KfW braucht 4-8 Wochen, um den Antrag zu prüfen. Planen Sie das ein. Viele Bauherren starten zu früh und verlieren die Förderung, weil sie nicht abgewartet haben.

Wann lohnt sich die Kombination nicht?

Nicht jede Kombination ist sinnvoll. Es gibt Situationen, in denen die KfW-Programme mehr Aufwand als Nutzen bringen.

- Wenn Sie kein Eigenheim bauen oder kaufen: KfW-Darlehen sind nur für selbst genutzte Immobilien. Mietshäuser oder Ferienwohnungen kommen nicht in Frage.

- Wenn die Sanierungsmaßnahmen zu teuer werden: Sie wollen ein Fenster wechseln? Das kostet 10.000 Euro. Die KfW fördert 20 % davon - 2.000 Euro. Aber der Aufwand für die Rechnungen, die Genehmigungen, die Prüfungen - das kostet Ihre Zeit und eventuell sogar Geld für einen Energieberater. Ist es noch rentabel? Nicht immer.

- Wenn die Zinsen der Bank fast so günstig sind wie die KfW: In Niedrigzinsphasen kann ein Bankkredit bei 1,2 % liegen. Dann ist der Unterschied zum KfW-Darlehen (0,8 %) nur 0,4 Prozentpunkte. Der Aufwand lohnt sich nicht mehr.

Ein Beispiel aus der Praxis: Ein Kunde wollte 2023 ein Dach sanieren. Die KfW bot 15 % Zuschuss für die Dämmung. Die Kosten lagen bei 25.000 Euro. Die Förderung: 3.750 Euro. Aber er brauchte einen Energieberater (800 €), musste drei Rechnungen aufsetzen, warten, Dokumente schicken - und verlor drei Monate Zeit. Am Ende war der Aufwand höher als der Gewinn. Er hat es später ohne Förderung gemacht - und war zufriedener.

Die häufigsten Fehler - und wie Sie sie vermeiden

Die meisten Probleme entstehen nicht durch die KfW, sondern durch falsche Planung.

- Fehler 1: Mit dem Bau beginnen, bevor die Zusage kommt. Das passiert oft, weil die Bank sagt: „Das läuft.“ Aber die KfW sagt: „Nein.“ Dann ist die Förderung weg. Lösung: Warten Sie auf die schriftliche Zusage.

- Fehler 2: Rechnungen nicht auf den richtigen Namen ausstellen. Die KfW prüft, ob der Auftragnehmer der Eigentümer ist. Wenn Ihr Schwiegersohn die Heizung installiert hat und die Rechnung auf ihn lautet - keine Förderung. Lösung: Alle Rechnungen auf Ihren Namen.

- Fehler 3: Den KfW-Kredit zu spät beantragen. Viele warten, bis der Bankkredit steht. Aber die KfW braucht Zeit. Wenn Sie den Kredit erst nach Baubeginn beantragen, ist es zu spät. Lösung: Beantragen Sie die KfW-Förderung als Erstes.

- Fehler 4: Die Laufzeit ignorieren. KfW-Darlehen laufen meist nur 10 Jahre. Ein Bankkredit läuft 25. Wenn Sie die KfW-Raten nach 10 Jahren plötzlich nicht mehr zahlen können, weil der Bankkredit noch läuft - haben Sie ein Problem. Lösung: Rechnen Sie die Tilgung über die gesamte Laufzeit durch.

Wie viel Förderung bekommen Sie wirklich?

Die KfW gibt keine pauschalen Zuschüsse - sie vergibt Kredite. Aber es gibt auch Zuschüsse. Und die können Sie kombinieren.

Beispiel: Sie sanieren Ihr Haus und bekommen:

- 10.000 Euro Zuschuss von BAFA für die Wärmepumpe

- 50.000 Euro KfW-Darlehen für die Dämmung

- 100.000 Euro Bankkredit für den Rest

Das ist die perfekte Kombination: Zuschuss deckt einen Teil ab, KfW-Darlehen deckt den anderen Teil mit niedrigem Zins ab, Bankkredit füllt die Lücke. In diesem Fall haben Sie nur 100.000 Euro mit 4 % zu finanzieren - statt 160.000 Euro. Das ist ein Unterschied von mehr als 40.000 Euro Zinsen über 25 Jahre.

Der Trick: Sie können mehrere KfW-Darlehen gleichzeitig beantragen - wenn die Programme es erlauben. KfW 151 (Bauen) und KfW 159 (Ergänzungskredit) können zusammenlaufen. Aber nur, wenn Sie es richtig planen.

Wer hilft Ihnen dabei?

Die Kombination ist komplex. Sie haben nicht nur einen Kredit, sondern zwei - mit unterschiedlichen Regeln, Fristen, Dokumenten. Hier brauchen Sie Hilfe.

Ein unabhängiger Finanzberater, der sich auf Fördermittel spezialisiert hat, ist der beste Partner. Er kennt:

- Welche Programme zu Ihrem Projekt passen

- Welche Banken die besten Konditionen bieten

- Wie Sie die Dokumente richtig einreichen

- Wie Sie die Zuschüsse und Kredite optimal verknüpfen

Einige Banken wie Dr. Klein, Baufi24 oder die Sparkassen haben eigene Förder-Experten. Nutzen Sie sie. Sie zahlen dafür keine Extra-Gebühren - die KfW bezahlt die Vermittlung über die Bank. Sie bekommen die Beratung kostenlos.

Und wenn Sie unsicher sind: Nutzen Sie den KfW-Finanzierungsrechner auf der offiziellen Website. Er zeigt Ihnen in 5 Minuten, welche Programme für Sie infrage kommen - und wie viel Sie sparen können.

Die Zukunft: Bleibt die Förderung bestehen?

Die KfW-Förderung ist kein temporärer Trend. Sie ist Teil der deutschen Klimapolitik. Im Koalitionsvertrag 2021-2025 steht klar: „Der Gebäudebereich muss bis 2045 klimaneutral werden.“ Das bedeutet: Energieeffizientes Bauen und Sanieren wird nicht weniger, sondern mehr gefördert.

2022 hat die KfW über 72 Milliarden Euro an Förderkrediten vergeben - fast die Hälfte davon für Immobilien. Und 78 % aller Immobilienkäufer nutzen mindestens ein KfW-Programm, wie eine Umfrage des BVR zeigt.

Die Bürokratie wird wahrscheinlich weiter wachsen - aber die Förderung bleibt. Wer heute mit Kombinationsfinanzierung beginnt, baut nicht nur ein Haus - er baut auf eine sichere, staatlich abgesicherte Zukunft.

Kann ich ein KfW-Darlehen und einen Bankkredit gleichzeitig aufnehmen?

Ja, das ist nicht nur möglich, sondern die Standardstrategie für viele Bauherren. Die KfW-Darlehen werden über Ihre Hausbank vermittelt, die Ihnen gleichzeitig einen klassischen Baufinanzierungskredit anbietet. Beide Kredite werden in einem Vertrag zusammengefasst - Sie zahlen eine monatliche Rate, die aus beiden Teilen besteht, aber mit unterschiedlichen Zinssätzen.

Wie lange dauert es, bis das KfW-Darlehen ausgezahlt wird?

Die Bearbeitungszeit beträgt in der Regel 4 bis 8 Wochen nach Einreichung aller Unterlagen. Viele Bauherren unterschätzen diesen Zeitraum und beginnen mit dem Bau, bevor die Zusage vorliegt. Das führt oft dazu, dass die Förderung abgelehnt wird. Planen Sie immer mindestens zwei Monate Puffer ein.

Muss ich das KfW-Darlehen zurückzahlen?

Ja, KfW-Darlehen sind Kredite - keine Zuschüsse. Sie müssen den vollen Betrag mit Zinsen zurückzahlen. Der Unterschied zu einem Bankkredit ist nur der Zinssatz: Der ist bei KfW deutlich niedriger. Einige Programme wie KfW 153 bieten zusätzlich einen Tilgungszuschuss, der den Betrag reduziert - aber das ist die Ausnahme.

Kann ich ein KfW-Darlehen nachträglich beantragen?

Nein. Der Antrag muss vor dem Baubeginn oder vor der Unterschrift des Kaufvertrags gestellt werden. Wenn Sie bereits mit der Sanierung begonnen haben, ist die Förderung nicht mehr möglich. Es gibt keine Ausnahmen - nicht einmal bei dringenden Fällen.

Welche Unterlagen brauche ich für den KfW-Antrag?

Sie benötigen: einen Energieausweis, Baupläne, eine detaillierte Kostenaufstellung, Rechnungen für alle förderfähigen Maßnahmen (mit Ihrer Adresse und Ihrem Namen), sowie den Nachweis, dass Sie das Objekt selbst nutzen. Alle Rechnungen müssen auf Ihren Namen laufen und die Kosten genau beschreiben - keine Pauschalen.

Ist die Kombination auch für Altbauten sinnvoll?

Ja, besonders für Altbauten. Die Programme KfW 151, 152 und 159 sind speziell auf Sanierungen ausgerichtet. Wenn Sie Fenster, Dämmung oder Heizung modernisieren, können Sie bis zu 120.000 Euro als KfW-Darlehen erhalten - kombiniert mit einem Bankkredit. Viele Altbau-Besitzer sparen so bis zu 50 % der Zinskosten.

jan kar

der text ist voller fehler! "KfW-Darlehen" muss mit großem W geschrieben werden, und "Energieeffizienzhaus" ist kein Wort, es heißt "Effizienzhaus"! wer schreibt denn so einen unsauber text? das ist peinlich für die redaktion.

Carolyn Braun

ich hab das alles schon mal gemacht und es war ein nachtmar! die bürokratie hat mich fast umgebracht, drei monate gewartet, drei rechnungen abgelehnt, und am ende bekam ich nur 12.000 euro statt 50.000! das ist kein günstiger kredit, das ist ein gefühltes gefängnis mit zinsen!

Kiryll Kulakowski

die kombination von kfW und bankkredit ist die intelligenteste strategie für jeden, der wirklich bauen will. nicht weil sie günstig ist, sondern weil sie strategisch ist. wer das nicht nutzt, der zahlt über 80.000 euro mehr in zinsen - das ist kein geld, das ist lebensqualität, die du einfach wegwirfst. das ist kein kredit, das ist ein investment in deine freiheit.

Christian Dasalla

und wer sagt, dass die kfW nicht von der regierung manipuliert wird? die zinsen sind so niedrig, weil sie uns alle mit steuergeldern ausbeuten. am ende zahlt der kleine mann, der nicht weiß, wie das funktioniert. die banken verdienen trotzdem. das ist systematischer betrug. ich hab das nie gemacht. lieber teuer, aber frei.

Maxim Van der Veken

ach ja, natürlich... "tilgungsfrei für fünf jahre"... das klingt so toll, bis du merkst, dass du danach plötzlich 1.800 euro im monat zahlen musst, weil die kfW den kredit auf 10 jahre begrenzt hat... und deine bank nicht mal einen blick darauf wirft. das ist kein puffer, das ist eine zeitzbombe mit einem süßen aufkleber drauf. danke, kfW!

Benjamin Nagel

ich hab das letztes jahr gemacht und es war echt krass! 😊 die bank hat alles super organisiert, die kfW-zusage kam nach 6 wochen, und jetzt zahle ich nur halb so viel wie meine kollegen. das ist kein traum, das ist realität. wenn du es richtig machst, läuft es wie geschmiert. kein stress, kein stress, einfach nur klug planen. 💪

Christoph Burseg

interessant, dass die kfW-darlehen nur für selbstgenutzte immobilen gelten. das schafft eine strukturelle diskriminierung von vermietern, die ja auch energieeffizient sanieren müssten. warum wird das nicht auf mieterwohnungen ausgeweitet? das wäre eine echte klimapolitische lücke. die fördert nur die besitzer, nicht die nutzer.

Kathy Fiedler

ich hab das alles gelesen... und ich hab geweint. nicht weil es traurig ist, sondern weil es wunderschön ist. ein mensch, der sich so klar ausdrückt, der die komplexität des finanzierens in einfache worte fasst... das ist kunst. das ist, was wir brauchen: klare wege durch den dschungel der bürokratie. danke, dass du das geschrieben hast. ich fühle mich jetzt nicht nur informiert, sondern geehrt.

renate puschkewitz

ich hab gerade meinen kredit abgeschlossen, und ich möchte nur sagen: macht das wirklich! ich war total verängstigt, aber mein bankberater hat mich durch alles geführt. alles in einem vertrag, alles klar, alles transparent. jetzt zahle ich 1.350 euro im monat statt 1.700. das ist mehr als eine urlaub pro jahr. ihr könnt das schaffen, ich glaube an euch!

Julia Nguyen

deutschland ist ein land der bürokratie, und die kfW ist nur ein weiterer beweis. wer nicht weiß, wie man die rechnungen richtig schreibt, der verdient es nicht, ein haus zu haben. und wer sich nicht mit den regeln auseinandersetzt, der soll lieber mieten. das ist kein kredit, das ist eine prüfung für die richtigen menschen.

Eduard Parera Martínez

hmm... interessant. aber warum nicht einfach nur eine bank nehmen? die zinsen sind doch auch niedrig. das ist alles nur marketing. ich hab kein kfW-darlehen genommen. und ich bin glücklich.

Eirin Shu

ich danke Ihnen für diese klare und detaillierte Darstellung. Als ausländische Bauherren in Deutschland war die Komplexität zunächst erschreckend. Ihre Schritte helfen uns, strukturiert vorzugehen und keine falschen Annahmen zu treffen. Es ist beruhigend, zu sehen, dass Systeme existieren – wenn man sie richtig nutzt.