Wenn Eltern ihr Haus an ihre Kinder übertragen, während sie noch leben, passiert mehr als nur ein Geschenk. Es ist eine strategische Entscheidung mit langfristigen Folgen - und viele tun es, ohne die Risiken wirklich zu verstehen. In Deutschland ist die vorweggenommene Erbfolge bei Immobilien in den letzten Jahren zur beliebtesten Form der Nachlassplanung geworden. Doch was genau steckt dahinter? Und warum endet sie für manche Familien in Streit, Pflegekosten und sogar Zwangsvollstreckung?

Was ist die vorweggenommene Erbfolge wirklich?

Es ist kein Testament. Es ist kein Erbvertrag. Es ist etwas Einfacheres, aber auch Gefährlicheres: eine Schenkung. Der Eigentümer einer Immobilie überträgt sie zu Lebzeiten an einen oder mehrere Erben - oft Kinder oder Enkel. Der Grund: Steuern sparen. Laut der Steuerberaterkammer München können Eltern mit diesem Weg bis zu 30% an Erbschaftssteuer vermeiden. Jedes Kind hat alle zehn Jahre einen Freibetrag von 400.000 Euro. Bei zwei Kindern sind das 800.000 Euro. Bei vier Kindern? 1,6 Millionen Euro - komplett steuerfrei.

Doch diese Rechnung funktioniert nur, wenn man die Regeln kennt. Die vorweggenommene Erbfolge ist kein freier Passierschein. Sie ist ein rechtlicher Akt, der unter das Bürgerliche Gesetzbuch (BGB) fällt - besonders § 516 (Schenkung) und § 593a (Wohnrecht). Und sie wird oft falsch gemacht. Denn wer sein Haus verschenkt, verliert nicht nur das Eigentum. Er verliert auch die Kontrolle.

Drei Modelle - und welches passt wirklich zu Ihnen?

Nicht jede Schenkung ist gleich. Es gibt drei Hauptmodelle, die in der Praxis dominieren - und jede hat ihre eigenen Fallen.

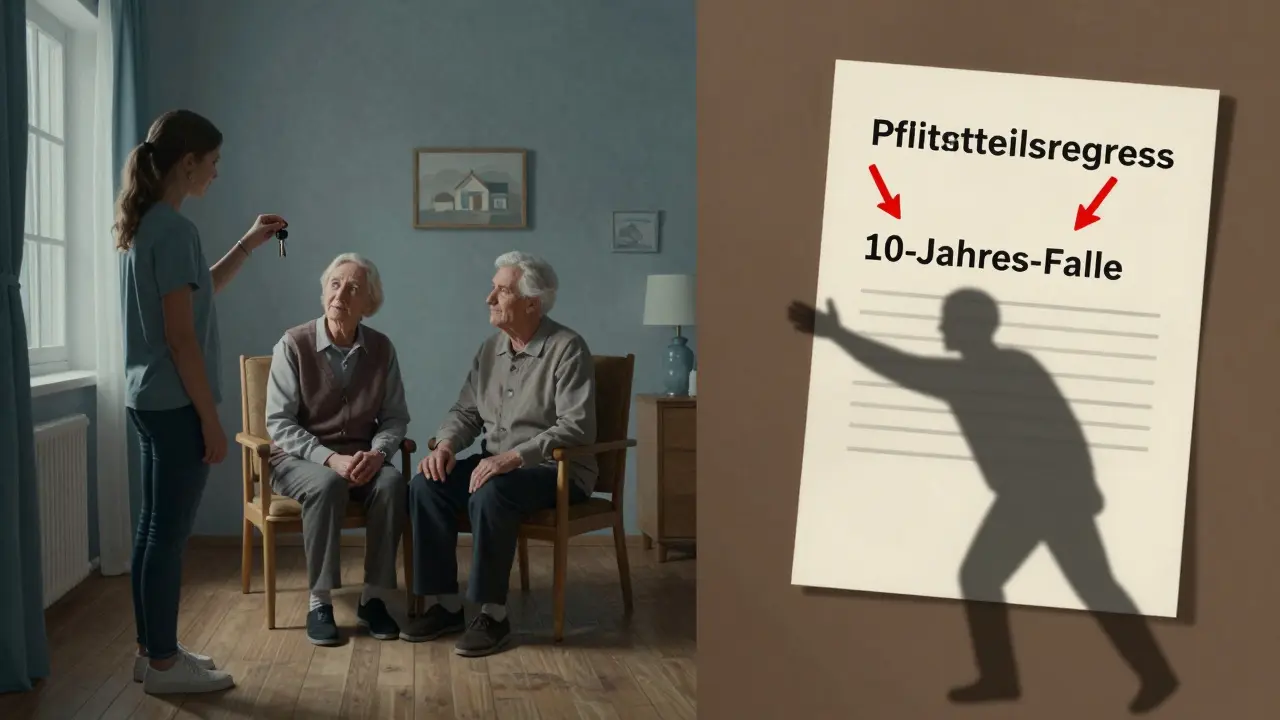

- Reine Schenkung: Die Immobilie wird komplett und ohne Gegenleistung übertragen. Klingt fair - aber was, wenn die Eltern plötzlich Pflege brauchen? Dann ist das Haus nicht mehr ihr Sicherheitsnetz. Und der Staat kann mit dem Pflichtteilsregress (§ 2325 BGB) zurückgreifen: Wenn die Schenkung innerhalb von zehn Jahren vor dem Tod erfolgt, muss der Erbe die Steuern nachzahlen - oder sogar die Immobilie verkaufen, um Pflegekosten zu decken. Laut einer Umfrage der Deutschen Anwaltauskunft (2023) gaben 28% der Betroffenen an, genau das passiert zu sein.

- Gemischte Schenkung mit Gegenleistung: Hier zahlt der Empfänger nur einen symbolischen Betrag - oft 1 Euro - und bekommt dafür das Haus. Dafür bekommen die Eltern ein lebenslanges Wohnrecht. Das ist das beliebteste Modell: 68% der Immobilienschenkungen 2024 nutzten diese Form, wie die Kanzlei Hufnagel berichtet. Doch hier lauert die größte Falle: Das Wohnrecht muss exakt formuliert sein. Wird es nur als "Wohnrecht" beschrieben, ohne genau zu sagen, wer die Reparaturen zahlt, wer die Heizkosten trägt oder ob man das Haus vermieten darf, dann entsteht Streit. 45% aller fehlgeschlagenen Fälle liegen an unklaren Formulierungen. Ein Beispiel: Ein Vater überträgt das Haus, behält das Wohnrecht - doch nach drei Jahren muss er die Dachsanierung bezahlen. Die Tochter sagt: "Das ist nicht vereinbart. Du hast das Haus ja verschenkt." Und dann geht’s vor Gericht.

- Schenkung mit Auflassungsvorbehalt: Der Eigentumsumgang wird erst nach dem Tod der Eltern vollzogen. Klingt sicher? Falsch. Der Bundesgerichtshof hat 2019 entschieden: Das ist steuerlich ein Erbfall. Der Staat zählt es als Erbschaft, nicht als Schenkung. Und dann fallen die vollen Erbschaftssteuern an - genau das, was man vermeiden wollte.

Die größten Risiken - und wie man sie vermeidet

Die meisten Menschen denken: "Ich schenke mein Haus, damit meine Kinder später nicht streiten." Doch die Realität sieht oft anders aus.

- Verlust der finanziellen Absicherung: Wenn Sie Ihr Haus verschenken, haben Sie keine Rücklage mehr. Was, wenn Sie plötzlich in ein Pflegeheim müssen? Die Sozialhilfe (SGB XI § 90) kann verlangen, dass Sie Ihr Vermögen erst aufbrauchen - aber wenn es schon weg ist, wird der Staat beim Erben fündig. Ein Fall aus Berlin: Ein 72-jähriger Mann schenkte 2020 sein Haus an seine Tochter. 2022 brauchte er Pflege. Der Sozialdienst verlangte 120.000 Euro von der Tochter - weil das Haus als Vermögenswert galt. Kein Scherz. Das ist der Pflichtteilsregress in Aktion.

- Keine Kontrolle mehr: Ein Kind, das das Haus jetzt besitzt, kann es verkaufen, vermieten oder belasten. Ohne Ihre Zustimmung. Sie haben keine Macht mehr. Und wenn das Kind in eine Scheidung gerät? Dann wird das Haus im Gütertrennungsverfahren aufgeteilt. Sie sitzen auf der Straße - und Ihr Kind hat das Haus verloren.

- Ungleichbehandlung führt zu Streit: Wenn nur ein Kind das Haus bekommt, aber andere Kinder nichts, dann entsteht Frust. Und das kann bis vor Gericht gehen. Der Deutsche Anwaltverein (DAV) empfiehlt seit 2024: Regelungen mit Pflichtteilsverzicht (§ 2346 BGB). Aber das geht nur mit Notar - und mit voller Aufklärung. Wer das unterschreibt, verzichtet auf sein Recht auf den Pflichtteil. Das ist ein schwerwiegender Schritt.

Was passiert, wenn man es falsch macht?

Ein Fall aus München: Ein Ehepaar übertrug 2021 ihr Haus (Wert: 1,2 Millionen Euro) an ihre zwei Kinder - ohne Wohnrecht, ohne Vereinbarung, ohne Beratung. 2023 starb der Vater. Die Mutter brauchte Pflege. Der Staat forderte 240.000 Euro von den Kindern zurück - weil die Schenkung innerhalb von zehn Jahren vor dem Tod erfolgt war. Die Kinder mussten das Haus verkaufen. Die Mutter bekam nur noch Sozialhilfe. Sie verlor alles - inklusive ihrer Heimat.

Das ist kein Einzelfall. Laut dem Bundesverband Freier Immobilien- und Wohnungsunternehmen (BFW) stieg die Zahl der Streitigkeiten um vorweggenommene Erbfolge seit 2018 um 37%. Die häufigsten Gründe: unklare Wohnrechte, fehlende Pflegevorsorge und fehlende Notariatsbeurkundung.

Wie man es richtig macht - die 5 goldenen Regeln

Es gibt eine sichere Art, vorweggenommene Erbfolge zu nutzen - wenn man die Regeln kennt.

- Notarielle Beurkundung ist Pflicht. Ohne Notar ist die Schenkung ungültig. Die Kosten liegen zwischen 1.500 und 5.000 Euro - je nach Immobilienwert. Das ist kein Aufwand, das ist Versicherung.

- Wohnrecht muss detailliert sein. Nicht nur "Wohnrecht", sondern: "Lebenslanges, unveräußerliches und unvererbliches Wohnrecht im Erdgeschoss mit eigenem Bad und Küche. Reparaturen an der Heizung und Dach werden vom Schenker getragen. Modernisierungen sind mit Zustimmung des Schenkers möglich." So wird kein Streit möglich.

- Vermeiden Sie die 10-Jahres-Falle. Wenn Sie innerhalb von zehn Jahren sterben, kann der Staat zurückgreifen. Planen Sie mindestens 10-12 Jahre im Voraus. Die Steuerberaterkammer empfiehlt: Schenken Sie in Etappen. Erst 400.000 Euro jetzt, dann in 11 Jahren nochmal 400.000 Euro. So bleibt alles steuerfrei.

- Sichern Sie Ihre Altersvorsorge ab. Sie haben Ihr Haus verschenkt? Dann brauchen Sie eine andere Absicherung. Eine private Pflegerentenversicherung. Oder eine kleine Rente. Wer das nicht tut, ist auf Sozialhilfe angewiesen - und das bedeutet Regress.

- Reden Sie mit allen Kindern. Wenn nur ein Kind das Haus bekommt, müssen die anderen entweder einen Pflichtteilsverzicht unterschreiben - oder sie bekommen später Geld. Das muss klar sein, bevor die Unterschrift kommt. Sonst wird es nach dem Tod zur Familienkatastrophe.

Was ändert sich ab 2025?

Die Regeln werden strenger. Mit dem Gesetz zur Modernisierung des Erbrechts vom Dezember 2023 (BGBl. I S. 4567) wird ab 2025 alles, was über 500.000 Euro pro Empfänger geht, gesondert dokumentiert. Der Staat will wissen: Wer hat wann was bekommen? Und warum? Außerdem plant die Bundesregierung, die Freigrenze von 400.000 auf 500.000 Euro pro Kind bis 2026 anzuheben - ein wichtiger Schritt, aber kein Freibrief.

Prof. Dr. Markus Fischer von der Humboldt-Universität sagt: "Bis 2030 wird mehr als jeder dritte Immobilienbesitzer seine Nachfolge über eine vorweggenommene Erbfolge regeln." Aber er warnt auch: "Die meisten machen es falsch. Sie denken an Steuern - nicht an das Leben danach."

Was tun, wenn Sie schon verschenkt haben?

Wenn Sie das Haus schon übertragen haben - aber jetzt Angst haben, dass Sie im Alter nicht mehr sicher sind? Dann ist es nicht zu spät.

- Prüfen Sie die Formulierung des Wohnrechts. Ist es klar? Wenn nicht: Lassen Sie es nachträglich notariell ergänzen.

- Schließen Sie eine private Pflegeversicherung ab - selbst wenn Sie 70 sind. Es gibt noch Angebote.

- Reden Sie mit Ihren Kindern. Machen Sie einen Vertrag: "Wenn ich in Pflege komme, zahle ich dir 500 Euro im Monat - du hältst das Haus für mich bereit."

- Wenn Sie Angst vor Regress haben: Lassen Sie einen Notar prüfen, ob die Schenkung noch innerhalb der 10-Jahres-Frist liegt. Falls ja: Planen Sie eine zweite Schenkung nach Ablauf.

Die vorweggenommene Erbfolge ist kein magischer Trick. Sie ist ein Werkzeug - und wie jedes Werkzeug kann es helfen oder verletzen. Wer sie mit Augenmaß nutzt, spart Steuern und sichert die Familie. Wer sie ohne Plan macht, riskiert alles - das Haus, die Beziehungen, die eigene Würde im Alter.

Jakob Sprenger

Ich hab’s gewusst! Meine Tante hat genau das gemacht – Haus an die Tochter, kein Wohnrecht, kein Notar. Und dann? Plötzlich Pflegeheim. Der Staat kam mit dem Regress wie ein Raubtier. Sie musste aus ihrem Zuhause raus, weil die Tochter das Haus verkaufen musste. Das ist kein Geschenk, das ist ein Verrat an der Familie. Und die Banken? Die freuen sich. Sie verkaufen dir dann teure Pflegerentenversicherungen, obwohl du schon alles verschenkt hast. Wer macht das noch? Wer ist noch so naiv?!

Michael Hufelschulte

Die hier beschriebene Konstruktion ist ein klassisches Beispiel für die performativen Paradoxien des bürgerlichen Rechts. Die Schenkung als juristische Handlung, die den Eigentumsübergang vollzieht, wird gleichzeitig durch den Pflichtteilsregress (§ 2325 BGB) als inkonsistente Rechtsfolge rekonstruiert. Es handelt sich nicht um eine fehlende Planung, sondern um eine systemische Inkonsistenz im Erbrecht, das sich selbst widerspricht, indem es die Transparenz der Vermögensverlagerung verlangt, aber gleichzeitig die Kontingenz der Lebensereignisse ignoriert. Die Lösung liegt nicht in der Verlängerung der Frist, sondern in der Abschaffung des Regressanspruchs als archaisches Relikt der kapitalistischen Familienökonomie.

Wolfram Schmied

Ich hab’ das vor drei Jahren mit meinem Vater gemacht – mit Notar, mit klarem Wohnrecht, mit Pflegeversicherung. Und ja, es war stressig. Aber jetzt, wo er 78 ist und im Haus bleibt, ohne Angst vor dem Sozialamt, fühle ich mich gut. Es ist kein Trick. Es ist Verantwortung. Wer das als ‘Steuertrick’ abtut, versteht nichts von Familie. Es geht nicht ums Geld, es geht darum, dass jemand, der dich großgezogen hat, nicht auf der Straße landet, nur weil er dir etwas Gutes getan hat. Das ist der Kern.

Elmar Idao

Die Formulierung ‘lebenslanges, unveräußerliches und unvererbliches Wohnrecht’ ist korrekt und entspricht den Empfehlungen des Bundesnotarkammertages. Es ist wichtig, dass nicht nur ‘Wohnrecht’ steht, sondern auch die konkreten Rechte und Pflichten – etwa Reparaturverantwortung, Heizkosten, Nutzungsrechte – explizit geregelt sind. Eine unklare Formulierung führt nicht nur zu Streit, sondern kann die gesamte Schenkung rechtlich anfechtbar machen. Ich empfehle immer: Schreiben Sie es auf, lassen Sie es vom Notar prüfen, und unterschreiben Sie es erst, wenn alle Beteiligten es vollständig verstehen.

Jean Paul Kirschstein

Die vorweggenommene Erbfolge ist ein Werkzeug. Nicht mehr. Nicht weniger. Wie ein Hammer. Wer damit ein Fenster einschlägt, hat es falsch verstanden. Wer ihn nutzt, um ein Dach zu reparieren, hat es richtig verstanden. Die Gesetze sind nicht das Problem. Die Menschen sind es. Sie denken, sie schenken ein Haus – aber sie vergessen, dass sie damit ein Stück ihres Lebens verschenken. Die Lösung liegt nicht in mehr Gesetzen, sondern in mehr Bescheidenheit.

Alexander Wondra

Ich hab’ meinen Eltern vor zwei Jahren geholfen, das Wohnrecht genau so zu formulieren, wie es im Text steht – mit allen Details. Es war total stressig, aber am Ende hat der Notar gesagt: ‘Das ist die sauberste Schenkung, die ich in diesem Jahr gesehen habe.’ Und jetzt, wo meine Mutter jeden Tag auf der Terrasse sitzt, ohne Angst, dass sie raus muss… das ist mehr wert als jedes Geld. Wenn ihr das macht: Redet mit euren Eltern. Nicht nur über Geld. Über Angst. Über Liebe.

Philipp Lanninger

Na klar, die ‘5 goldenen Regeln’ – wie immer, wenn der Staat dich ausnehmen will. Die sind doch nur da, damit du dir eine teure Notarrechnung holst und dann noch eine Pflegerentenversicherung kaufst. Wer das macht, ist ein Opfer des Systems. Die echte Lösung? Einfach nichts verschenken. Das Haus bleibt bei dir. Die Kinder kriegen später die Reste. Und wenn sie meckern? Dann sagen wir: ‘Habt ihr nicht gelernt, wie man arbeitet?’ Deutschland hat sich selbst verraten. Und jetzt sollen wir noch mehr zahlen, damit die Behörden schlafen können?

Eoin Browne

So ein Quatsch. Ich hab’ mein Haus vor 15 Jahren verschenkt, kein Notar, kein Papier, nur ein Händedruck. Und jetzt? Ich sitz’ hier, trink’ Kaffee, und meine Tochter kocht mir jeden Tag was. Kein Staat, kein Regress, kein Stress. Die Deutschen brauchen so viele Regeln, weil sie keine Ahnung haben, wie man ein Leben führt. Wir in Irland? Wir vertrauen uns. Einfach so. Und es funktioniert. Warum muss alles so kompliziert sein?!

Clare Archibald

Oh mein Gott, das ist ja ein Trauerspiel. Wer glaubt, dass ein Notar irgendetwas rettet? Die haben doch alle ‘Schenkungs-Verträge’ unterschrieben, die sie kriegen konnten. Und dann kommt der Staat und sagt: ‘Ach, das war doch keine echte Schenkung, das war nur ein Trick!’ Das ist nicht Recht. Das ist Erpressung. Und wer jetzt noch ‘Pflegeversicherung’ empfiehlt, ist entweder ein Versicherungsvertreter oder total naiv. Die Wahrheit? Du schenkst dein Haus – und dann stirbst du. Punkt. Der Rest ist nur Rechthaberei.

Conor Gallagher

Ich hab’ in Dublin mit einem irischen Ehepaar gesprochen, die ihr Haus an ihre drei Kinder verschenkt haben – und zwar mit einem einfachen, mündlichen Versprechen. Kein Notar, kein Schriftstück. Aber sie haben jeden Sonntag gemeinsam gekocht. Jedes Kind hat einen Raum im Haus. Keiner hat’s verkaufen wollen. Keiner hat’s vermietet. Keiner hat sich beschwert. Warum? Weil sie sich vertraut haben. Nicht weil sie einen Vertrag unterschrieben haben. Weil sie sich liebten. Vielleicht ist das der einzige echte ‘Rechtstitel’, den wir brauchen. Die Deutschen versuchen, Liebe in Dokumente zu pressen. Aber Liebe lässt sich nicht notariell beurkunden. Sie lebt. Und wenn sie lebt, braucht sie keine Regeln.

Wolfram Schmied

Ich hab’ oben geschrieben, wie wir’s gemacht haben. Aber jetzt hab’ ich noch was hinzuzufügen: Wir haben einen Familienrat eingerichtet. Jedes Jahr treffen wir uns, um über Pflege, Reparaturen, Urlaube zu reden. Kein Recht, keine Angst. Nur Verantwortung. Und wenn jemand was braucht? Dann sagen wir: ‘Sag’s einfach.’ Kein Gesetz braucht man dafür. Nur Mut. Und Vertrauen.