Wenn du deine Ferienwohnung über Airbnb, Booking.com oder direkt an Gäste vermietest, musst du nicht automatisch Umsatzsteuer zahlen. Viele Vermieter glauben, dass das einfach so ist - aber das ist ein gefährlicher Irrtum. Die Regelung ist klar, aber kompliziert. Und wer sie falsch versteht, riskiert Nachzahlungen, Zinsen und sogar Strafen. Im Jahr 2025 wird es noch strenger. Die Finanzämter bekommen direkten Zugriff auf Buchungsdaten. Du kannst nicht mehr einfach hoffen, dass niemand nachschaut.

7 Prozent statt 19: Der ermäßigte Steuersatz für Ferienvermietung

Wenn du deine Wohnung oder dein Haus für kurze Zeit an Urlauber vermietest, greift ein besonderer Steuersatz: 7 Prozent. Das gilt seit 2010 für alle Umsätze aus der kurzfristigen Beherbergung. Das ist nicht der normale Satz von 19 Prozent, den du sonst bei Dienstleistungen zahlen würdest. Es ist eine spezielle Regelung für Beherbergungsleistungen - also genau das, was du mit deiner Ferienimmobilie machst.

Diese 7 Prozent gelten nur, wenn die Aufenthaltsdauer unter sechs Monaten liegt. Ein Wochenende, eine Woche, sogar zwei Monate - alles unter 180 Tagen fällt unter diese Regel. Sobald jemand länger bleibt, etwa ein Monteurbetrieb oder ein Dauercamper, dann wird es anders. Dann gilt die Regelung für Langzeitmieten: umsatzsteuerfrei. Aber das ist kein Freifahrtschein. Du musst nachweisen können, dass es sich um eine echte Langzeitvermietung handelt - mit Mietvertrag, Wohnsitzanmeldung, regelmäßiger Zahlung.

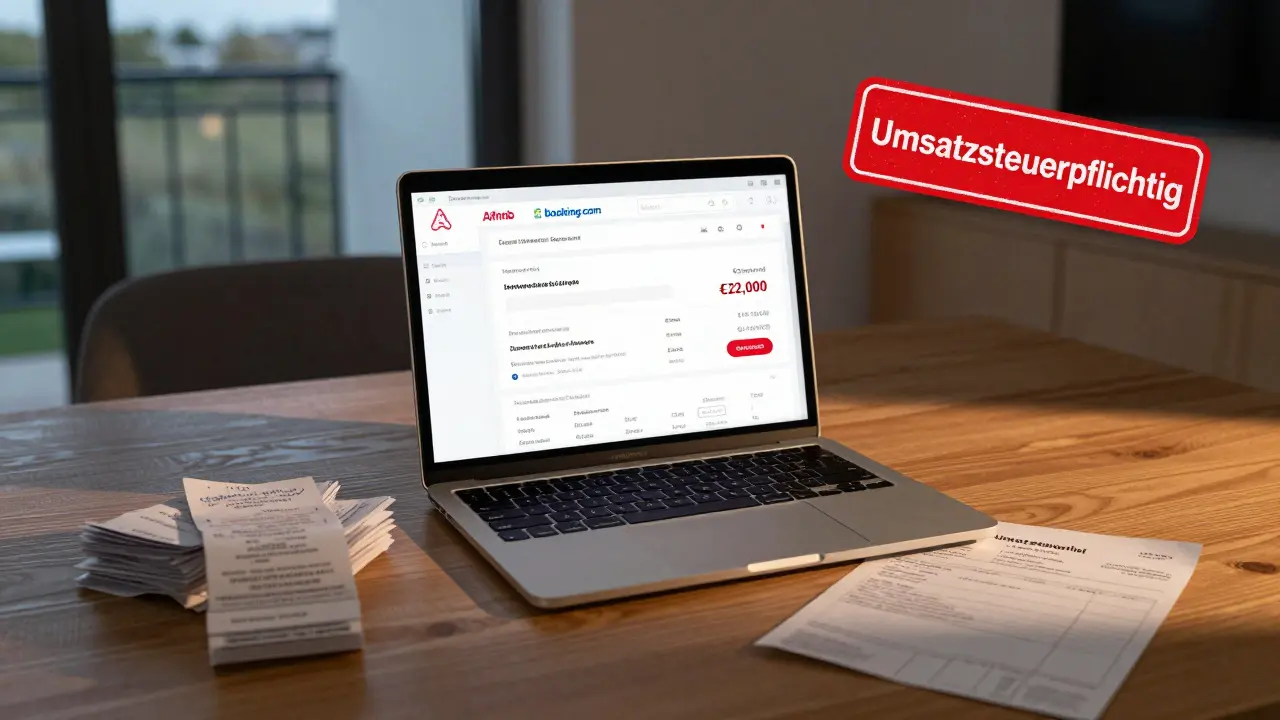

Die Kleinunternehmerregelung: Befreiung bis 22.000 Euro

Wenn du nur gelegentlich vermietest, hast du eine große Chance, komplett von der Umsatzsteuer befreit zu sein. Das ist die Kleinunternehmerregelung nach § 19 UStG. Seit 2020 gilt die Grenze bei 22.000 Euro Bruttoumsatz im Vorjahr. Das ist ein deutlicher Anstieg gegenüber dem alten Limit von 17.500 Euro. Wenn du im Jahr 2025 also weniger als 22.000 Euro mit deiner Ferienwohnung verdient hast, dann brauchst du in 2026 keine Umsatzsteuer zu berechnen.

Doch Vorsicht: Das ist keine freie Fahrt. Du darfst in diesem Jahr nicht mehr als 50.000 Euro erwarten. Und du musst die Grenze wirklich einhalten. Ein Vermieter aus Hamburg berichtete 2023 auf einem Forum, dass er im Jahr 2022 knapp 24.000 Euro verdient hatte. Er dachte, das sei „noch im Rahmen“. Im Jahr 2023 bekam er eine Nachforderung von 1.400 Euro Umsatzsteuer - plus Zinsen. Er hatte nicht gemerkt, dass die Regelung erst ab dem Folgejahr greift. Die Steuerpflicht beginnt nicht mit dem Überschreiten, sondern mit dem nächsten Kalenderjahr.

Was du nicht vergessen darfst: Die Rechnung

Wenn du die Kleinunternehmerregelung nutzt, musst du auf jeder Rechnung klar schreiben: „Umsatzsteuerfrei gemäß § 19 UStG“. Keine Abkürzung. Kein „steuerfrei“ ohne Hinweis. Die Finanzämter prüfen das genau. Wenn du die Rechnung falsch formulierst, kannst du trotzdem die Befreiung behalten - aber du riskierst eine Prüfung, die du nicht brauchst.

Wenn du die Grenze überschreitest, musst du ab dem Folgejahr die Umsatzsteuer berechnen. Das bedeutet: Du musst monatlich oder vierteljährlich eine Umsatzsteuervoranmeldung (UStVA) abgeben. Die Frist ist der 10. des Folgemonats bei monatlicher Abgabe. Bei quartalsweiser Abgabe ist es der 10. des Monats nach Quartalsende. Und ab 2025 wird die elektronische Rechnungsstellung verpflichtend - für alle, die über 10.000 Euro Umsatz haben. Das betrifft viele Ferienvermieter. Du brauchst dann ein System, das E-Rechnungen erstellen kann. Papierrechnungen sind dann nicht mehr zulässig.

Was du absetzen kannst - und was nicht

Wenn du die Umsatzsteuer zahlen musst, hast du einen Vorteil: Du kannst die Umsatzsteuer, die du beim Kauf der Wohnung bezahlt hast, absetzen. Das ist ein großer Unterschied zu anderen Vermietern. Wenn du eine Ferienwohnung kaufst, zahlst du 19 Prozent Umsatzsteuer auf den Kaufpreis. Wenn du dann die Wohnung an Touristen vermietest und die 7-Prozent-Regel nutzt, kannst du die 19 Prozent als Vorsteuer abziehen. Das bedeutet: Du bekommst Geld vom Finanzamt zurück. Das ist ein echter Vorteil gegenüber Langzeitvermietern, die zwar umsatzsteuerfrei sind, aber keine Vorsteuer absetzen können.

Aber: Wenn du die Kleinunternehmerregelung nutzt, darfst du keine Vorsteuer absetzen. Keine Rechnungen für Möbel, Reinigung, Wartung, Internet, Strom - nichts. Du sparst dir die Abrechnung, aber du verlierst die Abzüge. Das ist ein klassischer Trade-off: Entweder du bleibst unter der Grenze und sparst dir die Bürokratie - oder du gehst darüber und nutzt die Abzüge, musst aber monatlich Rechnungen schreiben und abgeben.

Was ist mit Nebenleistungen?

Viele Vermieter bieten zusätzlich etwas an: Fahrräder, Gepäckaufbewahrung, Frühstück, Reinigungsservice. Diese Leistungen gelten nicht als Beherbergung. Sie sind zusätzliche Dienstleistungen. Und die unterliegen dem regulären Steuersatz von 19 Prozent. Du kannst das nicht einfach in den Mietpreis einrechnen und mit 7 Prozent abwickeln. Das ist ein häufiger Fehler.

Beispiel: Du verlangst 120 Euro für eine Woche. Dazu gibt es ein Fahrrad. Wenn du das Fahrrad als Teil der Miete betrachtest, musst du 19 Prozent auf den gesamten Betrag berechnen. Besser: Du machst zwei Rechnungen. Eine für die Miete (7 Prozent), eine für das Fahrrad (19 Prozent). Oder du nennst den Preis klar: „Miete 110 Euro, Fahrradverleih 10 Euro“. Dann weiß das Finanzamt, was du wie versteuerst. Die meisten Vermieter machen das falsch - und werden später geprüft.

Die neue Realität: Datenabgleich und Kontrollen

Die Zeiten, in denen du einfach „nicht gemeldet“ bleibst, sind vorbei. Ab 2025 greifen neue Regeln. Die Finanzämter bekommen automatisch Daten von Airbnb, Booking.com, Vrbo und anderen Plattformen. Sie wissen, wie viele Nächte du vermietet hast, wie viel Geld du verdient hast - und ob du Umsatzsteuer gezahlt hast. Es gibt keine Ausrede mehr. Wenn du über 22.000 Euro verdienst und nicht gemeldet hast, wirst du erwischt.

Die Zahl der Prüfungen ist seit 2020 um 47 Prozent gestiegen. In München wurden 2023 allein 350 Steuerberater befragt. Die häufigsten Fehler: 38 Prozent der Fälle betrafen falsche Zuordnung von Nebenkosten, 29 Prozent die falsche Anwendung der Kleinunternehmerregelung, 24 Prozent die fehlerhafte Berechnung bei pauschalierten Preisen. Das sind nicht Kleinigkeiten. Das sind Systemfehler, die die Finanzämter systematisch auswerten.

Was du jetzt tun solltest

- Rechne deinen Umsatz aus dem letzten Jahr nach: Hast du mehr als 22.000 Euro verdient?

- Wenn ja: Melde dich beim Finanzamt als Umsatzsteuerpflichtiger an. Du hast noch Zeit, bis Ende März 2026, um dich rückwirkend anzumelden.

- Wenn nein: Prüfe, ob du 2026 über 50.000 Euro erreichen wirst. Wenn ja, solltest du dich auf die Umsatzsteuer vorbereiten.

- Wenn du Nebenleistungen anbietest: Trenne sie klar von der Miete. Rechne separat ab.

- Ab 2025: Stelle sicher, dass du ein E-Rechnungssystem hast. Keine Papierrechnungen mehr.

Die Umsatzsteuer bei Ferienimmobilien ist kein Hindernis - sie ist ein Instrument. Wer sie richtig nutzt, spart Geld. Wer sie ignoriert, zahlt drauf. Du hast die Wahl. Aber die Zeit läuft. Ab 2025 wird es kein Zurück mehr geben.

jan kar

Ich hab das jetzt 3x gelesen und immer noch nicht verstanden, warum man bei 7% USt. nicht auch die Vorsteuer absetzen kann. Ist das jetzt ein Trick der Finanzämter oder nur mein Hirn, das nicht mehr mitliest? 😅

Carolyn Braun

DAS IST EINFACH EIN SCHANDAL! Wer hat das denn erfunden?! Ich vermiete seit 5 Jahren und habe nie was gezahlt, und jetzt sollen wir uns alle mit Rechnungen und E-Systemen quälen? Ich hab doch kein Geld für Software! Das ist total überzogen! 😭

Kiryll Kulakowski

Es ist nicht überzogen, es ist logisch. Die EU hat klare Regeln. Wer Einkünfte generiert, muss sie deklarieren. Punkt. Die Kleinunternehmerregelung existiert nicht, um Steuern zu umgehen, sondern um Kleinstverdiener zu entlasten. Wer über 22.000 Euro verdient, ist kein Kleinstverdiener mehr. Einfache Mathematik.

Und ja: E-Rechnungen ab 2025 sind Pflicht. Wer sich nicht anpasst, verliert. Punkt. Keine Ausreden. Keine Tränen. Nur Handeln.

Christian Dasalla

Wusstet ihr, dass die EU seit 2023 die Daten von Airbnb mit dem Bundeszentralamt für Steuern verknüpft? Die haben schon 2022 mit der Datensammlung angefangen. Niemand hat es gesagt. Keine Presse. Keine Warnung. Nur stillschweigend. Das ist keine Steuerreform, das ist eine Überwachungsmaßnahme. Wer sagt, dass sie nicht bald auch deine Kühlschranktemperatur überwachen? 😈

Maxim Van der Veken

Ach ja? Und wer hat denn diese „klare Regelung“ erfunden? Ein Steuerberater, der sich 200€ pro Stunde verdient? Oder ein Politiker, der seine Ferienwohnung in Mallorca nicht deklariert hat? 😏

Ich hab ne Rechnung mit „Umsatzsteuerfrei gemäß §19 UStG“ geschrieben – und die Finanzbehörde hat mir 3 Wochen lang geschrieben: „Bitte klären Sie den Begriff ‚gemäß‘.“

Das ist kein System. Das ist ein Labyrinth mit Schildern in Sanskrit.

Benjamin Nagel

Ich hab letztes Jahr 18.000€ verdient und dachte: „Perfekt, ich bin sicher!“ 😊

Dann hab ich mir ne App runtergeladen – „Ferienvermietung Steuercheck“ – und die hat mir gesagt: „Du bist fast dran!“

Also hab ich 2024 nur noch 3 Nächte vermietet. Keine Rechnungen. Keine Sorgen. Und jetzt kann ich entspannt in den Urlaub fahren 🌴☕️

Tip: Nutzt die Tools! Sie sind kostenlos! Und ja – ich bin kein Steuerexperte, aber ich hab’s geschafft! 💪

Christoph Burseg

Interessant ist die Diskrepanz zwischen der Rechtslage und der praktischen Umsetzung. Die 7%-Regelung ist klar, aber die Abgrenzung von Nebenleistungen ist juristisch ambivalent. Viele Finanzämter interpretieren „Reinigungsservice“ als integralen Bestandteil der Beherbergung, andere als separate Leistung. Das führt zu ungleicher Behandlung – und damit zu Rechtssicherheitsproblemen.

Die E-Rechnungspflicht ab 10k Umsatz ist auch nicht trivial: Wer nutzt wirklich ein E-Invoicing-System? Die meisten Vermieter haben kein ERP, keine Buchhaltungssoftware – nur Excel und einen Kassenbon.

Das ist Systemversagen.

Kathy Fiedler

Ich hab das alles gelesen… und hab geweint. Nicht weil ich was falsch gemacht hab, sondern weil ich so müde bin. Müde von der Bürokratie. Müde davon, immer alles zu erklären. Müde davon, dass man als kleiner Vermieter immer der Böse ist.

Ich hab meine Wohnung nur, weil ich sie lieb hab. Nicht weil ich reich werden will. Aber jetzt muss ich Buchhalterin sein. Oder aufhören. Und das ist… traurig.

Ich wünschte, jemand würde mal sagen: „Du bist okay, so wie du bist.“

renate puschkewitz

Vielen Dank für diesen klaren, ruhigen Überblick! 😊

Ich hab vor 2 Jahren angefangen – und hatte Angst. Aber jetzt hab ich alles richtig gemacht: Rechnungen, Trennung, Dokumentation. Und ich fühle mich sicher. Nicht weil ich perfekt bin, sondern weil ich gelernt habe, zuzuhören. Und weil ich nicht alles alleine machen musste.

Wenn du unsicher bist: Frag deinen Steuerberater. Oder geh in eine lokale Mietergruppe. Du bist nicht allein.

Es gibt Lösungen. Und du bist es wert, sie zu finden.

Julia Nguyen

Die Deutschen haben es wieder mal geschafft: aus einer einfachen Sache ein Monster gemacht. Wer in Deutschland etwas macht, wird bestraft. Wer in Polen oder Ungarn eine Ferienwohnung hat, zahlt 5% und wird gefeiert.

Wir haben 2024 25.000€ verdient. Und wir haben keine Rechnung geschrieben. Weil wir wissen: Die Finanzämter haben besseres zu tun, als uns zu jagen.

Und wenn sie kommen? Dann sagen wir: „Wir haben nicht gewusst.“ Und wir haben recht. Denn wer hat uns informiert? Niemand.

Das ist kein System. Das ist eine kriminelle Lüge.