Wenn Sie Ihre Fassade sanieren, sollten Sie nicht nur die Kosten für Material und Handwerker im Kopf haben - sondern auch, wie viel Geld Sie zurückbekommen. In Deutschland gibt es mehrere Förderprogramme, die Ihnen bis zu 60 Prozent der Kosten erstatten oder zinsgünstig finanzieren. Doch viele Hausbesitzer machen denselben Fehler: Sie beginnen mit der Sanierung, bevor sie den Antrag gestellt haben. Und dann ist es zu spät. Die Förderung gibt es nur, wenn Sie vorher alles richtig machen.

Was genau wird gefördert?

Die wichtigste Förderung für Fassadendämmungen kommt vom BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle). Hier bekommen Sie einen Zuschuss von 15 Prozent der förderfähigen Kosten. Wenn Sie einen Individuellen Sanierungsfahrplan (iSFP) (ein maßgeschneidertes Sanierungskonzept von einem zertifizierten Energieberater) haben, steigt der Zuschuss auf 20 Prozent. Das klingt nach wenig, aber bei einer Sanierungskosten von 50.000 Euro sind das 10.000 Euro mehr auf dem Konto.Die förderfähigen Kosten sind auf 30.000 Euro pro Jahr und Wohneinheit begrenzt - es sei denn, Sie haben einen iSFP. Dann können Sie bis zu 60.000 Euro pro Jahr anmelden. Das bedeutet: Bei einem Zuschuss von 20 Prozent können Sie maximal 12.000 Euro Zuschuss pro Jahr und Wohneinheit bekommen. Und das ist nur der Anfang.

Was zählt als förderfähige Kosten?

Nicht alles, was Sie ausgeben, zählt. Nur die Kosten für Material, Arbeitsleistung und Fachplanung werden berücksichtigt. Eigenleistungen sind erlaubt - aber nur, wenn Sie die Materialien selbst kaufen. Die Arbeit müssen Sie aber von einem Handwerker machen lassen. Ein selbst verlegter Dämmputz? Nicht förderfähig. Ein selbst gekaufter Dämmstoff, der von einem Profi verarbeitet wird? Dafür gibt’s Geld.Mindestens 300 Euro brutto müssen Sie ausgeben, um überhaupt förderfähig zu sein. Das ist kein Scherz - viele kleine Sanierungen fallen raus, weil sie zu klein sind. Auch die Kosten für die Fachplanung durch einen Energieberater werden mit 50 Prozent bezuschusst. Das ist besonders wichtig, denn ein guter Berater spart Ihnen später oft mehr Geld, als er kostet.

KfW-Kredit: Der Zinsvorteil, den Sie nicht ignorieren dürfen

Neben dem BAFA-Zuschuss gibt es den KfW-Ergänzungskredit (ein zinsgünstiger Kredit für Sanierungen). Hier können Sie bis zu 120.000 Euro pro Wohneinheit als Kredit erhalten. Die Zinsen liegen oft unter 1 Prozent - das ist billiger als ein Sparbuch. Und wenn Sie eine umfassende Sanierung zum KfW-Effizienzhaus (ein Gebäude, das bestimmte Energieeffizienz-Standards erfüllt) durchführen, bekommen Sie sogar einen Tilgungszuschuss von bis zu 20 Prozent. Das bedeutet: Sie zahlen nicht nur weniger Zinsen, sondern auch weniger zurück.Bei einem KfW-Effizienzhaus 40 (höchste Stufe) können Sie bis zu 67.500 Euro Tilgungszuschuss bekommen. Das ist kein Traum - das ist Realität. Viele Häuser in Leipzig, Dresden oder Freiburg haben das geschafft. Die Voraussetzung: Sie müssen die Sanierung so planen, dass das gesamte Gebäude den Effizienzhaus-Standard erreicht. Eine einzelne Fassadendämmung allein reicht nicht.

Steuerbonus: 20 Prozent Abzug über drei Jahre

Wenn Sie die BAFA-Förderung nicht nutzen wollen - oder schon ausgeschöpft haben - gibt es den Steuerbonus für Sanierungen (eine steuerliche Absetzbarkeit von 20 Prozent der Kosten). Hier müssen Sie nicht vorher einen Antrag stellen. Sie zahlen einfach die Rechnung, behalten die Belege und setzen die Kosten in Ihrer Einkommensteuererklärung ab. Über drei Jahre verteilt bekommen Sie bis zu 20 Prozent der Kosten zurück - maximal 40.000 Euro.Wichtig: Der Steuerbonus funktioniert ohne Energieberater. Sie brauchen nur einen Nachweis, dass ein Fachunternehmen die Arbeiten ausgeführt hat. Das macht es einfacher als beim BAFA-Zuschuss. Aber: Sie bekommen kein Geld aufs Konto. Sie sparen nur Steuern. Das ist gut, wenn Sie hohe Einkünfte haben. Wenn nicht, ist der BAFA-Zuschuss meist besser.

Was Sie vorher unbedingt tun müssen

Hier kommt der entscheidende Punkt: Sie dürfen nicht mit der Sanierung beginnen, bevor Sie den Antrag gestellt haben. Das ist der häufigste Fehler. Sie können einen Energieberater oder Architekten beauftragen - das ist erlaubt. Aber keine Rechnung für Dämmung, Fenster oder Handwerker dürfen Sie bezahlen, bevor der Förderantrag genehmigt ist.Bei BAFA müssen Sie auch einen Energieberater aus der dena-Expertinnen- und Expertenliste (die offizielle Liste der vom Bund anerkannten Energieberater) einbinden. Diese Experten müssen in der Liste der Deutschen Energie-Agentur geführt sein. Und Sie brauchen einen Liefer- oder Leistungsvertrag mit aufschiebender Bedingung. Das heißt: Der Vertrag ist gültig, aber die Zahlung erst, wenn die Förderung zugesagt wird.

Und: Die Bauanzeige für Ihr Haus muss mindestens fünf Jahre zurückliegen. Wenn Sie vor 2021 gebaut haben, sind Sie in der Regel dabei. Wenn Sie erst 2023 umgezogen sind, prüfen Sie genau - manche Neubauten fallen raus.

Technische Mindestanforderungen: Nicht alles, was dämmt, wird gefördert

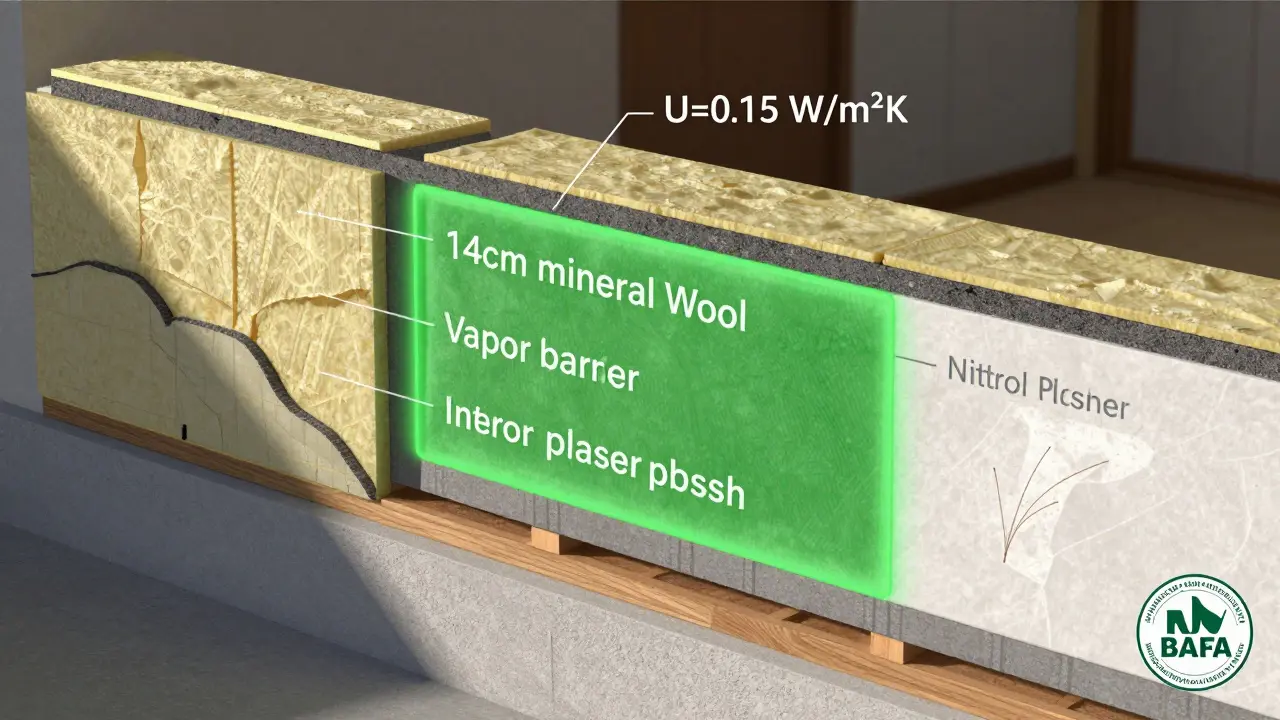

Das Gebäudeenergiegesetz (GEG 2024) legt nur die Mindeststandards fest. Die Förderung verlangt aber mehr. Ein Dämmwert von U=0,20 W/m²K reicht fürs Gesetz - aber nicht für die BAFA-Förderung. Hier müssen Sie U=0,15 W/m²K oder besser erreichen. Das bedeutet: Dickerer Dämmstoff, bessere Materialien, mehr Aufwand. Ein einfacher Putz mit 8 cm Dämmung reicht nicht. Meist brauchen Sie 12-16 cm, je nach Material.Die Dämmung muss auch vollflächig sein. Keine Lücken, keine Wärmebrücken. Das heißt: Fensterlaibungen, Anschlüsse an Dach und Boden müssen genau abgedichtet werden. Ein schlecht verarbeiteter Übergang kann die gesamte Sanierung unbrauchbar machen - auch wenn die Fassade selbst perfekt ist.

Kombinieren Sie Förderungen - das ist der Schlüssel

Die meisten Leute denken: Entweder BAFA oder KfW oder Steuerbonus. Aber das ist falsch. Sie können alle drei kombinieren. Beispiel: Sie sanieren Ihre Fassade, installieren neue Fenster und dämmen das Dach. Dann:- BAFA-Zuschuss: 12.000 Euro

- KfW-Kredit: 120.000 Euro zu 0,8 Prozent Zinsen

- Steuerbonus: 20 Prozent von 40.000 Euro = 8.000 Euro Abzug über drei Jahre

Das sind insgesamt 20.000 Euro an direkten Vorteilen - plus die langfristige Energieeinsparung. Ein Haus mit 200 Quadratmetern Wohnfläche spart nach einer solchen Sanierung oft 1.500 bis 2.500 Euro pro Jahr an Heizkosten. In zehn Jahren sind das 20.000 bis 30.000 Euro - ohne Förderung.

Bundesländer und Kommunen: Vergessen Sie nicht die lokale Förderung

In Sachsen, Bayern oder Baden-Württemberg gibt es oft zusätzliche Förderungen. In Leipzig zum Beispiel gibt es seit 2024 einen Zuschuss von bis zu 5.000 Euro für Fassadendämmungen, wenn das Haus älter als 1970 ist. In Hamburg gibt es 10 Prozent zusätzlich zur BAFA-Förderung. In Nordrhein-Westfalen werden die Kosten für Energieberatung komplett übernommen.Die Regeln variieren von Stadt zu Stadt. Einige Gemeinden zahlen sogar, wenn Sie eine Holzfassade sanieren. Andere fördern nur, wenn Sie eine bestimmte Farbe verwenden. Deshalb: Prüfen Sie immer die Website Ihrer Kommune. Suchen Sie nach "Förderung Fassade", "Energieeffizienzförderung" oder "Sanierungsbonus". Oft gibt es dort auch Online-Formulare - mit direktem Kontakt zu einem Förderberater.

Was Sie jetzt tun müssen

1. Prüfen Sie Ihr Haus: Ist es älter als 2021? Hat es eine Bauanzeige vor mindestens fünf Jahren? Dann sind Sie berechtigt. 2. Holen Sie einen Energieberater: Suchen Sie einen aus der dena-Liste. Der kostet etwa 300-800 Euro - aber er spart Ihnen viel mehr. Er erstellt den iSFP und prüft, ob Sie den Steuerbonus oder BAFA-Zuschuss besser nutzen. 3. Berechnen Sie die Kosten: Holen Sie drei Angebote ein. Vergleichen Sie nicht nur den Preis - sondern auch die Dämmwerte, die Materialien und die Garantie. 4. Stellen Sie den Antrag: Beim BAFA über das Portal, bei der KfW über Ihre Hausbank. Warten Sie auf die Zusage. Erst dann beginnen Sie mit der Sanierung. 5. Halten Sie alle Belege: Rechnungen, Verträge, Nachweise. Alles muss aufbewahrt werden - mindestens zehn Jahre.Fassadensanierung ist kein Luxus. Sie ist eine Investition - und mit Förderung eine der besten, die Sie machen können. Die Kosten steigen, die Energiepreise steigen. Aber die Förderung bleibt. Und wer jetzt handelt, zahlt später weniger - und wohnt besser.

Kann ich die Förderung auch für ein Mehrfamilienhaus nutzen?

Ja, absolut. Jede Wohneinheit wird einzeln gefördert. Bei einem Vierfamilienhaus können Sie also bis zu viermal den BAFA-Zuschuss von 12.000 Euro bekommen - also bis zu 48.000 Euro. Der KfW-Kredit ist pro Wohneinheit auf 120.000 Euro begrenzt, also können Sie insgesamt bis zu 480.000 Euro an Kredit aufnehmen. Der Steuerbonus gilt ebenfalls pro Wohneinheit. Wichtig: Die Sanierung muss pro Einheit separat geplant und beantragt werden. Die Kosten müssen auch getrennt abgerechnet werden.

Was passiert, wenn ich die Sanierung schon begonnen habe?

Dann können Sie keine Förderung mehr bekommen - es sei denn, Sie haben noch keine Rechnung bezahlt und keine Arbeiten abgeschlossen. Sobald Sie eine Handwerkerrechnung bezahlen, ist es zu spät. Selbst wenn Sie noch nicht fertig sind: Die Förderung gilt nur für Kosten, die nach Antragstellung entstehen. Es gibt keine Ausnahmen. Deshalb: Zuerst Antrag stellen, dann arbeiten lassen.

Brauche ich wirklich einen Energieberater?

Ja, wenn Sie den BAFA-Zuschuss oder den KfW-Kredit beantragen. Der Berater muss in der dena-Liste stehen und einen individuellen Sanierungsfahrplan (iSFP) erstellen. Ohne ihn gibt es keinen Zuschuss. Beim Steuerbonus brauchen Sie keinen - nur einen Nachweis, dass ein Fachunternehmen die Arbeit gemacht hat. Aber: Ein Berater spart Ihnen oft mehr als er kostet. Er findet Kombinationsmöglichkeiten, die Sie nicht kennen, und verhindert teure Fehler.

Ist eine Fassadendämmung mit Holzplatten förderfähig?

Ja, wenn die Holzplatten als äußere Dämmung fungieren und die technischen Mindestanforderungen erfüllen. Das bedeutet: Die Dämmwerte müssen U=0,15 W/m²K oder besser erreichen. Die Holzplatten müssen mit einer zusätzlichen Dämmschicht hinterlegt sein - also nicht nur Holz als Putzträger. Viele Kommunen fördern sogar Holzfassaden extra, weil sie CO₂ speichern. Prüfen Sie den iSFP und fragen Sie Ihren Energieberater.

Wie lange dauert es, bis die Förderung ausgezahlt wird?

Nach Abschluss der Arbeiten und Einreichung aller Belege dauert es in der Regel 6 bis 12 Wochen. Der BAFA-Zuschuss wird nach Prüfung des Nachweises überwiesen. Der KfW-Kredit wird direkt an das Bauunternehmen gezahlt - das ist oft schneller. Der Steuerbonus wirkt erst bei der nächsten Steuererklärung. Warten Sie also nicht auf das Geld - planen Sie mit einer Verzögerung von drei bis vier Monaten. Die meisten Hausbesitzer erhalten die Zuschüsse innerhalb von acht Wochen, wenn alles korrekt ist.

ROMMEL LUBGUBAN

Endlich mal ein richtiger Leitfaden! Ich hab letztes Jahr meine Fassade gemacht und dachte, ich könnte erst loslegen und dann die Papiere nachreichen. War ein Riesenklotz am Bein. Jetzt hab ich 8.000 Euro weniger auf dem Konto. 🤦♂️

Frank Vierling

Wer das nicht vorher checkt, hat sich selbst betrogen. Das ist doch kein Geheimnis, sondern Standardwissen. Wenn du nicht mal die Grundregeln einhältst, solltest du lieber mieten.

NURUS MUFIDAH

Die Kombination aus BAFA, KfW und Steuerbonus ist der Game-Changer. Ich hab mit meinem Energieberater einen iSFP gemacht – der hat mir 14.000 Euro an Zuschüssen rausgeholt. Die 600 Euro Beratungskosten haben sich in 3 Monaten amortisiert. 📈

Wichtig: Nicht nur die Dämmung, sondern auch die Fenster und den Übergang zur Dachkonstruktion checken. Wärmebrücken sind der Killer.

Elmar Idao

Die Aussage, dass Eigenleistungen nur förderfähig sind, wenn die Materialien selbst gekauft werden, ist korrekt formuliert. Allerdings ist die Formulierung 'Arbeit müssen Sie von einem Handwerker machen lassen' grammatikalisch ungenau. Richtig wäre: 'Die Ausführung der Arbeiten muss durch einen beauftragten Handwerker erfolgen.'

Jean Paul Kirschstein

Förderung ist kein Geschenk. Sie ist ein Instrument der Energiewende. Wer sie nutzt, trägt Verantwortung. Wer sie missachtet, verhindert den Fortschritt. Es geht nicht um Geld. Es geht um System.

Alexander Wondra

Ich hab mir drei Angebote geholt, hab den iSFP gemacht und dann erst den Antrag gestellt. War stressig, aber total wertvoll. Der Berater hat mir gesagt, dass ich mit Holzplatten und 14 cm Dämmung sogar noch mehr Zuschuss kriege als gedacht. Jetzt hab ich U=0,13. Perfekt. 🤘

Philipp Lanninger

Ach ja, die Förderung. Wieder so ein System, das nur für Leute mit 50.000 Euro Einkommen funktioniert. Ich hab 1.200 Euro im Jahr für Heizung ausgegeben – und die sollen mir jetzt sagen, wie ich meine Fassade dämmen muss? Danke, aber nein. Ich zahle lieber mehr, als mir von irgendwelchen Behörden sagen zu lassen, was ich tun soll.

Eoin Browne

So viel Aufwand für 12k Euro? In Irland würden sie dir einfach ein paar Solarpanels aufs Dach klemmen und sagen: mach weiter. Aber nein, in Deutschland muss man erst 3 Formulare ausfüllen, einen Berater bezahlen, dann noch einen zweiten, dann warten, dann noch mal warten, dann noch mal warten... und dann kriegst du 12k. Wow. Revolution.

Clare Archibald

Die meisten Leute denken, sie könnten einfach die Fassade streichen und dann sagen: 'Hab ich doch getan!' Aber nein, das ist kein Sanieren, das ist Schönfärberei. Und dann wundern sie sich, dass sie keinen Cent bekommen. Echt jetzt? 🤡

Manja Gottschalk

Ich hab das alles gemacht und es war ein Traum! 🥹 Mit dem iSFP, dem KfW-Kredit und dem Steuerbonus hab ich fast 20k rausgeholt. Und meine Heizkosten sind halbiert! Jetzt sitze ich im warmen Wohnzimmer mit Kaffee und schaue raus auf meine neue Fassade... 😍❤️

Philipp Cherubim

Ich hab die Fassade letztes Jahr gemacht, ohne alles zu checken. Habe 35.000 Euro ausgegeben. Keine Förderung. Kein Zuschuss. Kein Kredit. Nur ein schönes Haus und 12.000 Euro weniger auf dem Konto. Jetzt lerne ich halt. Nächstes Jahr: Dach. Und diesmal mit Plan.

Rune Aleksandersen

Deutschland. Wo man für 10.000 Euro Zuschuss 200 Seiten Papier kriegt, drei Experten bezahlen muss und dann noch 8 Monate wartet. In Norwegen würden sie dir das Geld aufs Konto legen, bevor du überhaupt angefangen hast. Aber nein, hier muss man erst den Dämmwert berechnen, dann den Berater beauftragen, dann den Vertrag mit aufschiebender Bedingung unterschreiben... Ich hab aufgehört zu zählen.

Christoph Kübler

Förderung? Was ist das? Ich hab mir mal was von der KfW angeguckt. War zu viel Text. Hab aufgehört. Habe einfach gemacht. Jetzt hab ich eine schöne Fassade. Und keine Ahnung, ob ich was kriege. Aber hey – sieht gut aus.

ROMMEL LUBGUBAN

Haha, @526, ich kenn dich. Du bist der Typ, der letztes Jahr auch bei mir im Forum war. Du hast gesagt: 'Ich mach das einfach mal.' Und jetzt? Du hast die Rechnung noch nicht bezahlt, oder? 😏